Depuis les épisodes financiers de 2008 (crise des subprimes), les investisseurs sont plus sensibles au sort de leurs actifs financiers en cas de faillite de l’établissement financier qui les gère.

Les garanties de l’assurance vie luxembourgeoise constituent une solution très sûre pour les épargnants car ils renforcent la protection de leurs avoirs grâce notamment au mécanisme du super-privilège.

•

1ère des garanties de l'Assurance Vie au Luxembourg : le Super Privilège

Le souscripteur d’une assurance-vie luxembourgeoise est un créancier privilégié de premier rang en cas de défaillance de l’assureur. C’est une garantie absolue dont ne bénéficient pas les épargnants français.

Ainsi, en cas de faillite de la compagnie d’assurances, les actifs investis avec les primes des clients seraient affectés en priorité à la couverture des engagements d’assurance, donc envers les souscripteurs, l’Etat lui-même ou la sécurité sociale ne viendrait qu’en second rang.

En France, un souscripteur est protégé sur ses actifs à hauteur de 70.000 € seulement par l’intermédiaire du Fonds de Garantie des Assurances, au Luxembourg il n’y a pas cette limite.

Au Luxembourg, les assurés d’une assurance vie peuvent ainsi retrouver leurs actifs en priorité sur tout autre créancier en cas de défaut ou faillite de la compagnie d’assurance.

La Loi luxembourgeoise (Loi du 6 décembre 1991 + Circulaires du Commissariat aux Assurances) définit les principes visant à protéger les souscripteurs d’assurance-vie contre la faillite de la compagnie d’assurance.

Le super privilège est la raison majeure pour lesquelles les particuliers investissent au Luxembourg.

•

Ségrégation des actifs : 2ème garantie de l'assurance vie au Luxembourg

Un patrimoine distinct

La protection des avoirs

Fonds déposés en banques habilitées

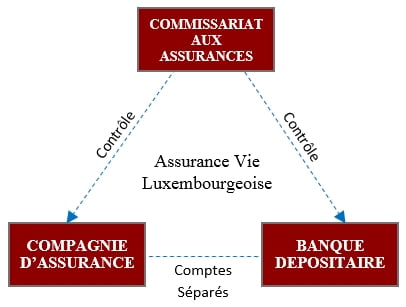

Les actifs représentatifs des engagements des assureurs doivent être déposés auprès d’un établissement de crédit agréé par le CAA (Commissariat aux Assurances).

La légalisation du Grand Duché impose la signature d’une convention tripartite entre la Compagnie d’assurance, l’établissement dépositaire et le Commissariat aux Assurances (CAA = la Chambre de contrôle étatique au Luxembourg).

Les dépôts de la part des assurés sont enregistrés par la Compagnie au passif du bilan, sous formes de provisions techniques. Ces engagements, selon réglementation luxembourgeoise, doivent être représentés de façon équivalente dans le bilan par des actifs sélectionnés en fonction de leur qualité. Les actifs des assurés, clients de la compagnie d’assurance, sont donc séparés « physiquement » et juridiquement de ceux des actionnaires et créanciers de la compagnie d’assurance.

Garantie des dépôts illimitée au Luxembourg

La réglementation française prévoit un plafond de remboursement de 70.000 euros par souscripteur et par compagnie, la législation du Grand Duché en matière d’assurance vie Luxembourg prévoit de fait une garantie des dépôts illimitée.