Dans un contexte géopolitique complexe, placer 1 million d’euros n’est pas aussi évident que cela puisse paraître pour un particulier, a fortiori quand ce n’est pas son métier.

Généralement, la somme est issue d’une vente immobilière, d’une succession, d’un LBO, d’une cession d’entreprise (camping, pharmacie, supermarché, hôtel, société high tech, …) ou d’un gain au jeu (loto, …).

Comment placer un million d’euros avec sérénité ?

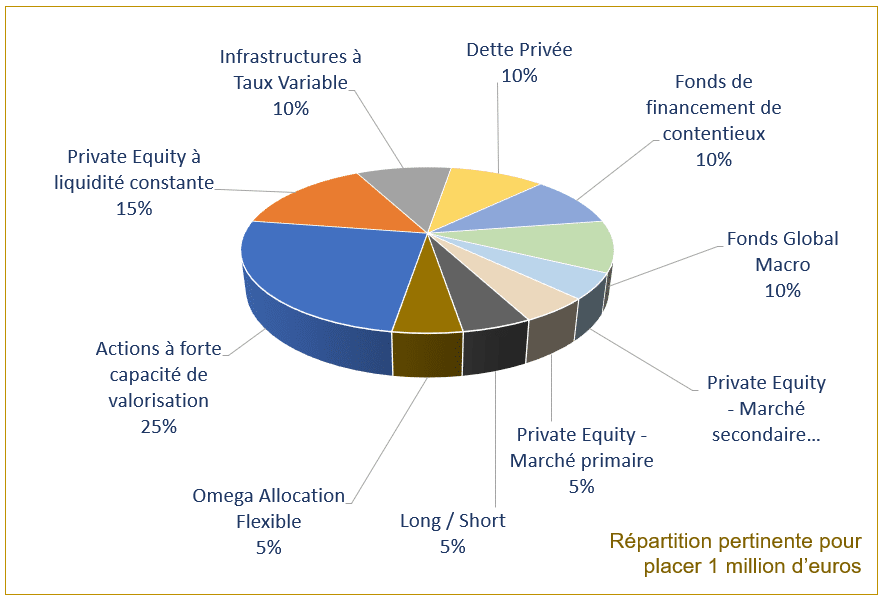

La meilleure façon d’investir 1 million d’euros, comme vous le verrez plus bas, est selon nous la suivante :

- 25% actions à forte capacité de valorisation (attention ce ne sont pas celles qu’on croit)

- 15% en financement d’infrastructures à taux variable

- 15% en Private Equity liquide disponible à tout moment

- 10 % en dette privée

- 10% en fond de financement de contentieux

- 10% en Private Equity “classique” répartis sur le marché primaire et le secondaire

- 10% dans un fond Global Macro

- 5% dans une stratégie Long / Short

La décorrélation doit être le cœur de la gestion de fortune financière tout en ayant bien conscience qu’une classe d’actifs ne doit pas prédominer. Il ne faut pas avoir une bonne idée mais au moins 7 ou 8.

L’objectif est ici de cibler un rendement autour des 7 – 10% par an avec une probabilité de réalisation élevée.

Au-delà ce rendement pour le client avec une probabilité de réalisation très forte, l’autre contrainte que nous nous fixons est une liquidité à 60% des actifs financiers investis.

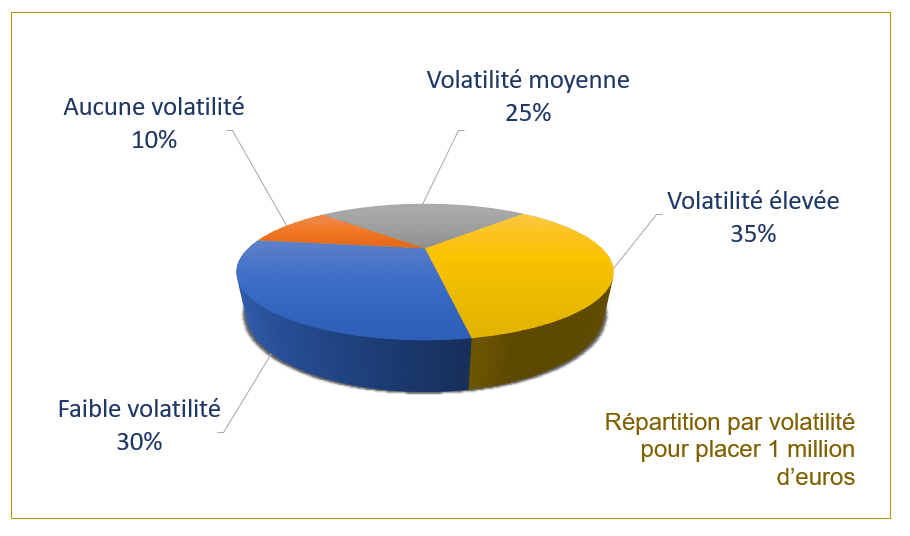

Dernière contrainte : une volatilité assez limitée, inférieure à 8%, en clair les mouvements du portefeuille seront relativement modérés car nos clients doivent dormir sereinement.

Cahier des charges résumé :

- Rendement net visé de 7 à 10 % avant fiscalité

- Probabilité de réalisation visée du rendement élevée

- Volatilité de 8% max (équivalent à un portefeuille équilibré)

- 60% a minima des actifs doivent être disponibles à tout moment, en cas de succession ou de retrait pour assurer des revenus par exemple

Placement d’un million d’euros : Estimation rapide de vos revenus mensuels.

Placer 1 million d’euros peut générer entre 3 000 et 6 000 euros net par mois, en visant un rendement annuel de 5 à 10%. Une étude sur comment vivre avec 1 million d’euros a été réalisée récemment.

Cette performance s’appuie sur une stratégie d’investissement diversifiée et appelée à être stable, maximisant le rendement tout en minimisant les risques, et offrant ainsi une alternative solide à des placements traditionnels comme l’immobilier.

Je vous explique maintenant ma stratégie en détails.

Auteur de l’étude

Christophe SIMON

- Fondateur de WSI Conseil

- Diplômé de l’ESCP – Master Gestion de Patrimoine

- Ancien auditeur chez Arthur Andersen

- Responsable des risques pendant 11 ans pour différentes banques privées

- Spécialiste financier sur les marchés côtés, gestion obligataire et Private Equity

- Fait son métier par passion

Notre préconisation pour investir un million d'euros

Vous trouverez ci-dessous une répartition recommandée sur la base d’un placement de 1 million d’euros :

Poids Typologie Spécialiste du sujet Rendement prudentiel retenu / an Engagement de détention Volatilité 25% Actions à forte capacité de revalo. Outil propriétaire WSI Conseil 10.00% Néant Elevée 15% Private Equity à liquidité constante Non divulgué 8.00% Néant Faible 10% Infrastruct. à taux variables Ex. : BlackRock 5.50% Néant Faible 10% Dette Privée Morgan Stanley 12% 8 ans Moyenne 10% Financement de contentieux Non divulgué 9% 5 ans Néant car 100% assuré 10% Fond Global Macro Non divulgué 8% Néant Moyenne 5% Private Equity - Marché secondaire Goldman Sachs 14% 10 ans Moyenne 5% Private Equity - Marché primaire Ex. : Ardian 14% 10 ans Moyenne 5% Stratégie Long / Short Non divulgué 7% Néant Moyenne 5% Fond Patrimonial non benchmarké WSI Conseil : Omega Alloc. Flex. 6% Néant Faible

Les performances passées ne préjugent pas des performances futures.

Avant de réaliser ses placements

Quelle que soit l’origine financière des capitaux, placer 1 million d’euros, 2 millions, 5 ou même placer 10 millions d’euros, nécessite une maîtrise et une compréhension importante de la macro-économie, des environnements financiers et fiscaux ainsi que des paramètres patrimoniaux de l’investisseur.

Généralement, ce type de montant, en millions d’euros, est issu d’une vente immobilière, d’une cession d’entreprise, d’un gain au jeu ou d’une succession ou d’un héritage.

L’investisseur se retrouve alors avec un patrimoine conséquent et une importante somme d’argent à placer et à faire fructifier sans trop savoir ce qu’il doit précisément en faire.

Un certain nombre de questions apparaissent alors naturellement :

- Quelle est la répartition idéale pour placer 1 million d’euros ?

- Quel rendement peut-on espérer avec 1 million d’euros ?

- Faut-il investir une somme aussi importante dans une banque ?

- Doit-on investir tout ou partie dans l’immobilier aujourd’hui ?

- L’assurance-vie est-elle adaptée pour investir un million d’euros ?

- Peut-on placer un million d’euros sans aucun risque ?

Autant de questions qui sont parfaitement légitimes.

C’est là que nous intervenons, avec un objectif de rendement régulier de 7 à 9% par an et une prise de risque la plus limitée possible.

Evidemment, comme le dit l’AMF, les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Il suffit de voir le krach obligataire de 2022 pour le comprendre.

“Une rendement régulier de 7 à 9%” est un rendement qui s’apprécie avec le temps. Il est possible que la première année ce rendement soit inférieur pour être ensuite supérieur. En effet, il faut un certain temps pour construire le portefeuille et l’investir progressivement au bon moment ; c’est valable en particulier sur la partie cotée. Sur la partie non cotée, le rendement est souvent bien supérieur aux 9% et même supérieur à 13% bien souvent. Mais ce rendement intervient réellement après 5 ans.

Notre préconisation pour investir 1 million d’euros sera en partie la même pour placer des montants supérieurs : 2 millions d’euros, 5 millions ou plus.

Le nombre d’investissements évoluera à la hausse naturellement si le montant investi augmente afin de conserver une diversification constante et des stratégies complémentaires seront également mises en place.

Autre aspect, en fonction du rendement attendu ou de la disponibilité des actifs souhaitée, la structuration évoluera en conséquence.

Exemple : Comment placer 2 millions d’euros à 6% et un risque faible ?

15% en Private Equity à liquidité permanente

Revenons à nos moutons et à la structuration financière proposée.

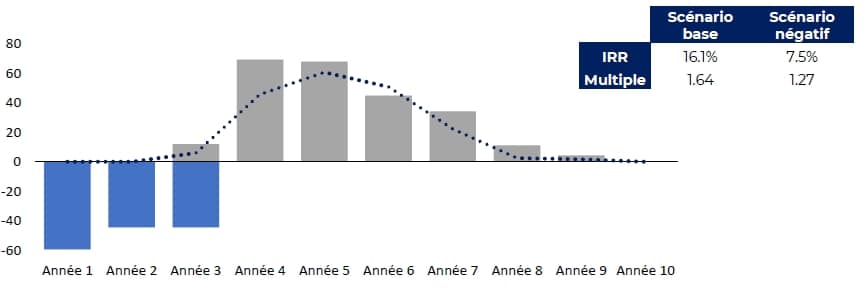

Ici, nous abordons l’investissement dans un fond de Private Equity liquide. C’est peut-être l’une des meilleures options aujourd’hui pour placer une partie de son capital financier si l’on recherche un excellent couple rendement / risque.

D’ordinaire, un fond de Private Equity n’est pas liquide et l’investisseur est bloqué 10 ans avec un échelonnement des lignes d’investissement initiales et une restitution qui se fait essentiellement entre la 7ème et 10ème année en moyenne.

Un établissement financier de premier plan, et l’un des plus solides de la place, a eu la bonne idée de créer en 2020 un fond de capital investissement liquide à tout moment et sans frais d’entrée ni de sortie. Il a mandaté pour ce faire une société de gestion américaine de renom pour le gérer, spécialisée dans le monde du Private Equity et notamment en gestion de fond de fonds. Le deal est simple, cette société gère en investissant dans des fonds de Private Equity (KKR, Insight, …) et l’institutionnel assure la liquidité en cas de besoin du client.

Avec un rendement moyen de plus de 8% par an à ce stade, nous sommes ici très à l’aise pour faire investir nos clients dans ce fond qui répond parfaitement au besoin de clients fortunés souhaitant un maximum de stabilité de leur épargne financière. Ici, nous maximisons le couple rendement / risque des contrats de nos clients.

Ainsi, nos clients bénéficient d’un support d’investissement qui n’a jamais perdu d’argent sur 12 mois glissants et qui répond donc au triptyque :

• Faibles variations

• Rendement significatif

• Faible corrélation avec le monde des actions cotées et des marchés de taux

Les investissements réalisés se font majoritairement aux Etats-Unis et en Europe, mais également de manière plus limitée en Asie.

5 stratégies sont déployées dans le fond :

- Dette Privée

- Investissement marchés secondaires

- Investissement marchés primaires

- Capital développement

- Co-Investissement

NB : il est à noter que le fond est devenu à durée de détention de 4 ans (ce qui est court pour ce type de placement) en décembre 2024, sauf rachat total du contrat.

Ce fond de Private Equity liquide investit rarement en direct mais bien plus souvent au sein de fonds comme Berkshire Partners, Apollo, …. Il n’y a pas de secteur de prédilection.

Le fond est un fond de fonds de Private Equity. L’investissement est extrêmement dilué car le fond détient plus d’une vingtaine de fonds de Private Equity. In fine, investir dans un fond de ce type revient à détenir indirectement plus de 1500 entreprises non cotées.

Afin d’éviter la fameuse courbe en J du Private Equity, le fond possède par ailleurs une stratégie de diversification en dette privée avec des rendements élevés situés entre 8 et 12% / an.

Enfin, étant donné que nos clients ont souvent des stratégies de transmission successorale, ce fond n’est pas bloquant du fait de sa liquidité permanente.

En résumé sur cet investissement :

- Placer sur 1 million d’euros : 15% soit 150.000 euros

- Détention : via l’assurance vie luxembourgeoise en unités de compte

- Perception des revenus : immédiate

- Fiscalité : fiscalité très favorable de l’assurance vie

- Liquidité de l’actif : après 4 ans ou totale si rachat total du contrat

Les performances passées ne préjugent pas des performances futures. Les investissements présentés comportent un risque en capital.

Placer 25% en actions à forte capacité de revalorisation

Il est tellement facile pour un conseiller financier de montrer des valeurs ou des fonds qui ont pris 100% sur 3 ans et de les proposer à des clients dans le cadre d’un investissement “sur-mesure”.

C’est plus facile à vendre mais ce n’est pas notre métier et nous ne sommes pas des vendeurs mais des conseillers financiers.

Avec une approche de vendeur, en septembre 2021, nous aurions acheté pour nos clients des fonds thématiques sur l’eau, la cybersécurité ou encore l’intelligence artificielle, juste avant la forte correction de la Tech en 2022.

Ce n’est pas ce que nous avons fait et, au contraire, nos clients ont été positionnés sur des fonds comme BlackRock Energy, Fidelity Latin America ou encore Echiquier Value, qui ont progressé en 2022 ou sont restés stables.

Au-delà d’être vendeur, présenter des fonds qui ont performé au cours des mois ou années passées ne présagent en rien quant aux évolutions futures. Et ce n’est pas l’AMF qui nous contredira : « les performances passées ne préjugent pas des performances futures ».

Au quotidien, ce que nous ne voulons pas faire c’est acheter l’évidence : se dire que la société de gestion “MARTIN Asset Management” est une superbe société de gestion, que l’environnement est une tendance de fond et un secteur d’avenir et au final investir nos clients sur le fond “MARTIN Environnement”. C’est typiquement ce que nous ne faisons pas !

Bien au contraire, nous faisons fi du passé et nous nous intéressons aux titres détenus par chaque fond que nous étudions. Quelle est la capacité de revalorisation d’une action comme Netflix détenue dans Pictet Digital ? Quelle est la capacité de revalorisation de Stellantis détenu dans Moneta Multi Caps ? …

C’est ainsi que nous passons en revue de manière périodique les actions dans lesquelles investissent les gérants des fonds que nous analysons puis sélectionnons, ou pas, pour nos clients.

Nous étudions les titres détenus par ces fonds et en dégageons, grâce à un outil propriétaire, la juste valeur de chaque action et par conséquent la capacité de revalorisation du titre et donc potentiellement du fond. Nous investissons uniquement sur des fonds qui ont plus de xx% (confidentiel) de capacité de revalorisation.

Notre travail est de séparer le grain de l’ivraie car tous les gérants de fond que nous analysons sont convaincus d’avoir effectué les meilleurs choix. C’est ce que nous devons savoir en étant discriminant.

C’est par cette approche financière, logique, que nous avons positionné nos clients sur le fond Black Rock Energy et que nous sommes sortis intégralement des actions américaines technologiques en septembre 2021. Son potentiel de revalorisation était alors supérieur à 30%. Réellement, le fond a performé de 48% en 2022 contre -35% pour le Nasdaq la même année.

Par cette méthode de travail, même nos clients dynamique ont été à l’équilibre, voire positifs, en 2022 alors que le CAC faisait -10% et le Nasdaq -35%.

Alors parfois il faut expliquer en détails nos convictions et analyses, comme la Chine introduite en début 2024 dans les portefeuilles, voir la vidéo de l’époque. Un an plus tard, le Hang Seng faisait +45%. Mais ces explications sont un devoir pour nous.

Au final, chaque trimestre, nous analysons plus de 200 fonds très différents les uns des autres en termes de zones géographiques, de styles de gestion, de secteurs économiques, … pour retenir que 7 ou 8 fonds seulement.

En résumé sur cet investissement :

- Investissement sur 1 million d’euros : 15% seulement soit 150.000 euros

- Détention : Via l’assurance vie luxembourgeoise

- Perception des revenus : Immédiate

- Fiscalité : Fiscalité très favorable de l’assurance vie

- Liquidité de l’actif : Totale

Les performances passées ne préjugent pas des performances futures. Les investissements présentés comportent un risque en capital.

10% sur un fond de financement de contentieux

Issue du monde anglo-saxon actuellement en plein essor en Europe, l’objet de cette classe d’actifs consiste à financer des frais d’avocat de procédure et d’expertise en relation avec un procès ou un arbitrage.

Le dimension a une dimension éthique et il ne s’agit pas de financer de gros laboratoires contre de simples particuliers. Bien au contraire, le fond se place du côté de David plutôt que de Goliath.

L’intérêt pour l’investisseur est multiple.

Tout d’abord, la classe d’actif est totalement décorrélée de l’économie des taux d’intérêt et des classes d’actifs traditionnels et, dans l’environnement actuel, cela a beaucoup de valeur au sein d’un portefeuille.

Les rendements sont encore très élevés avec des multiples équivalents aux venture capital (9% par an) notamment grâce à l’existence de cas très asymétriques.

Le fond finance généralement des ruptures abusives de contrat ou encore des actions collectives portant sur différentes thématiques.

Cerise sur le gâteau : l’investissement des clients est assuré à 100% par de grands assureurs qui y voient également leur intérêt (50% des gains) et il n’y a donc pas de risque en capital pour l’investisseur.

Le fond a une durée de vie de 7 ans en moyenne et réalise ses appels de fond auprès des investisseurs au cours des années 1, 2 et 3.

Chaque appel de fond a une durée de 5 ans maximum et le retour sur investissement se fait en moyenne dès la 3ème année.

Si le contentieux juridique est perdu, l’assureur rend 100% de l’appel de fond à l’investisseur. Si le contentieux est gagné, l’assureur prend 50% du gain. Et si le contentieux dure plus de 5 ans, l’investisseur est également remboursé.

En résumé sur cet investissement :

- Placement sur 1 million d’euros : 10% soit 100.000 €

- Détention : via l’assurance vie luxembourgeoise

- Perception des revenus : A échéance

- Fiscalité : Flat Tax

- Liquidité de l’actif : en moyenne 6 ans.

Le Private Equity ou la maximisation de la probabilité de rendement

On parle d’investissement en Private Equity (ou capital-investissement) pour évoquer la prise de participations au capital d’entreprises non cotées en Bourse. Ces dernières sont très souvent des start-ups, des PME ou des ETI qui ont besoin de financement.

Initialement réservé aux institutionnels, cet investissement se démocratise de plus en plus et attire chaque année davantage de particuliers. Les sociétés de Private Equity se spécialisent souvent dans des secteurs spécifiques, tels que les soins de santé, la technologie ou l’immobilier.

L’objectif du placement étant de développer la société afin de dégager une plus-value intéressante au moment de la cession des titres 8 à 12 ans plus tard.

Performances du Private Equity

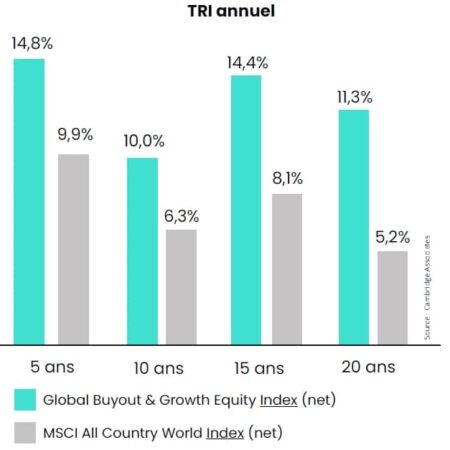

1. La performance moyenne du Private Equity est nettement supérieure à la performance des actions cotées, en moyenne une performance supérieure de 5 à 7% / an pour le Private Equity versus le MSCI World (indice Actions Monde).

2. Le Private Equity est la seule classe d’actifs capable de délivrer de manière régulière des retours sur investissement situés entre 10 et 20% / an net.

3. Le Private Equity est beaucoup moins volatile que les marchés boursiers. Le rendement moyen du Private Equity est positif même en cas de récession.

4. Le Private Equity n’a jamais perdu d’argent sur 45 ans y compris pendant les phases de crise : 2001, 2008, 2020.

Les performances passées ne préjugent pas des performances futures. Les investissements présentés comportent un risque en capital.

Les performances passées ne préjugent pas des performances futures.

La stabilité du portefeuille

La performance du Private Equity est sans commune mesure avec la performance des marchés Actions ou Obligataires. Mais le point encore peut-être plus important est la stabilité du capital investi.

Les soubresauts de la bourse influencent faiblement le monde du Private Equity et c’est pour cette raison que nous pensons qu’il faut l’intégrer de manière quasi systématique dans les portefeuilles mobiliers de nos clients, sauf contre-indication de leur part ou profil inadapté.

Cette classe d’actifs nous permet de construire des portefeuilles diversifiés, les plus stables possibles et dont la progression financière fait preuve d’une régularité.

Risque plus limité du Private Equity

Sur des profils prudents par exemple, nous recommandons de remplacer la poche actions par un investissement en Private Equity. L’expérience nous prouve en effet que le couple rendement / risque du Private Equity est nettement meilleur que celui des Actions cotées. Je conseille pour les mêmes raisons les investissements en Private Equity pour placer sa trésorerie de SCI.

Cela permet de réduire la volatilité globale du contrat d’assurance vie luxembourgeois et de rester aisément sous une volatilité inférieure à 5% pour un profil prudent.

Cette classe d’actifs nous permet de construire des portefeuilles diversifiés, stables et dont la progression financière fait preuve d’une véritable régularité, tout ce que recherchent nos clients en règle générale.

En résumé sur cet investissement :

- Investissement sur 1 million d’euros : 5% sur du Private Equity primaire et 5% sur du secondaire, soit au global 100.000 € ici. A noter que dans les faits, il existe souvent un seuil réglementaire minimal à 100 K€ sur ce type de support. Il faudra faire un choix le cas échéant.

- Détention : En direct au nominatif pur

- Perception des revenus : A échéance

- Fiscalité : uniquement des prélèvements sociaux pour les fonds respectant les dispositions de l’article 163 quinquies B II 1° à 1° quinquies du CGI.

Les performances passées ne préjugent pas des performances futures. Les investissements présentés comportent un risque en capital.

Financement d’infrastructures à taux variable

Pour stabiliser des portefeuilles et lisser le plus possible leurs évolutions, une grande partie des solutions financières retenues doivent être extrêmement stables, c’est ce que j’appelle « la quille du bateau ».

Le financement d’infrastructures à taux variable a toute sa place au sein de cette « quille ». Nous avons introduit cette classe d’actif en 2020 pour nos clients, voyant l’arrivée d’une inflation marquée qui ferait inévitablement remonter les taux et baisser les obligations.

En Europe cette classe d’actifs finance des infrastructures durables européennes (éoliennes, chemins de fer, barrages hydroélectriques, …) et par conséquent le risque de défaut des entreprises financées est extraordinairement faible.

De plus, nous positionnons sur des fonds infrastructures prêtant uniquement à taux variable (Euribor + marge) avec un taux plancher de rémunération. Le risque de taux est donc proche de 0.

Cette stratégie de taux variable, couplée à une stratégie de sensibilité négative sur la partie obligataire (voir plus loin), nous a permis d’éviter en 2022 le krach obligataire le plus puissant depuis 97 ans.

La performance de cette classe d’actifs se situe autour des 6% / an désormais et fait de cette solution financière une véritable solution de substitution aux fonds euros.

Dans le cas des infrastructures, comme pour le reste, nous portons un regard permanent quant à la stabilité des équipes de gestion. Le fait que les sociétés de gestion gèrent par ailleurs des mandats institutionnels est un plus à nos yeux.

En résumé sur cet investissement :

- Investissement sur 1 million d’euros : 10% soit 100.000 €

- Détention : via l’assurance vie luxembourgeoise

- Perception des revenus : immédiate

- Fiscalité : Fiscalité très favorable de l’assurance vie

- Liquidité de l’actif : Totale

Les performances passées ne préjugent pas des performances futures

Combien rapporte un million d’euros placé par mois ?

Nous avons l’habitude de placer 1 million d’euros et le premier critère de nos clients est de ne pas perdre d’argent.

Nous construisons donc nos portefeuilles avec un minimum d’aléas potentiels et en maximisant le couple rendement / risque des investissements.

Dans cette optique, le cœur de cette structuration est la décorrélation et l’asymétrie positive des actifs. Je ne vais pas donner ici trop de détails car nous le donnons exclusivement en rdv et uniquement à des clients ou futurs clients.

Le second critère est ensuite le rendement. Combien ça rapporte ?

Sur la base d’une construction portefeuille la plus efficiente possible, voir ci-dessus, en réduisant ainsi au maximum le risque des portefeuilles de nos clients, nous sommes capables de cibler un rendement de 7 à 9% / an net pour nos clients.

Sur une base de ce rendement, un million doit générer 70.000 € / an en moyenne de revalorisation soit autour de 5.000 € par mois environ net de fiscalité avec un risque mesuré et très inférieur à notre sens au risque de l’immobilier en phase de remontée de taux. Ne parlons pas des SCPI …

Ce rendement correspond à un rendement situé entre 6.00 et 8.00% environ net de fiscalité, soit 3 fois celui de l’immobilier avec beaucoup moins d’aléas.

Faut-il réellement placer 1 million d’euros en banque ?

Pour faire un compte à terme, la banque peut remplir son rôle. Même si les taux ont fortement baissé en 2024.

En revanche, pour viser des rendements supérieurs à l’inflation, cela peut devenir plus compliqué.

Il m’arrive bien souvent que des clients me demandent de porter un regard extérieur sur les placements qu’ils détiennent au sein de leur banque traditionnelle.

Les réseaux bancaires disposent de bons conseillers.

Cependant, trop souvent, les placements de nos clients regorgent de “produits-maison” de leur banque, qu’ils soient performants ou non, adaptés à la situation macro-économique du moment ou non.

Que penser par exemple de ce client qui avait près d’un million d’euros investi sur 11 fonds tous gérés par une société de gestion détenue par sa propre banque ? Par ailleurs, ces 11 fonds étaient tous des fonds thématiques qui allaient très probablement souffrir de la remontée des taux en ce début d’année 2022 … Et malheureusement ce fut le cas.

Quelques banques sont les spécialistes de cette concentration maximale des actifs, parfois jusqu’à 100% du compte de leur client. Bien évidemment je ne peux ici donner les noms.

C’est regrettable car une simple lecture du portefeuille permet de comprendre les instructions reçues par les conseillers bancaires ou conseillers privés, dans un but unique de rentabilité de la banque.

Où est l’intérêt premier du client ?

La plupart du temps, une banque, dans sa nature et du fait de ses conflits d’intérêt potentiels et parfois avérés, n’a pas à sa disposition l’ensemble des solutions financières pour construire un portefeuille financier efficient et stable pour ses clients.

Il existe plusieurs raisons à cela :

La première d’entre elles est simple : une banque doit vendre ses propres produits en tout premier lieu. Elle a un biais spontané car les principales banques possèdent toutes des sociétés de gestion. Ces dernières gèrent des fonds qu’il faut promouvoir et distribuer auprès des clients via les réseaux bancaires, c’est valable pour les banques de réseaux comme pour leurs émanations en Private Banking.

Deuxième raison, les processus d’analyse et d’intégration de fonds externes sont longs, complexes et limités. Ainsi, avant qu’une offre de qualité intègre la gamme de solutions proposée par une banque, parfois à la demande de ses clients, il peut se passer des mois voire des années. L’intégration dans une banque d’une offre externe se fait après des processus d’analyse fastidieux et coûteux (due diligence). Une banque n’est pas agile contrairement à un cabinet de gestion de fortune ou un family office.

Et malheureusement, même le conseiller bancaire, aussi compétent soit-il, ne pourra jamais intégrer une très belle solution financière de sa propre initiative, même si le portefeuille du client pèse un million d’euros.

A contrario, et ce n’est pas pour défendre ma profession, je constate une diversification plus marquée lorsque mes clients me demandent d’analyser les actifs qu’ils détiennent au sein d’un family office ou chez un conseiller financier indépendant.

Faut-il placer un million en banque ? Ma réponse est NON de manière globale. Sauf si cette banque s’appelle JP Morgan ou Pictet, par exemple. Mais ces banques privées n’acceptent de clients qu’à partir de 10 ou 20 millions.

Si les riches familles françaises ont créé pour leur propre Family Office plutôt que d’être géré en banque, il y a plusieurs bonnes raisons à cela :

- L’indépendance du conseil

- La capacité d’accompagnement sur le long terme

- La capacité d’innovation

- L’absence de conflits d’intérêt

- Et au final naturellement, par voie de conséquence, la performance

Autre argument pour ne pas placer 1 million d’euros en banque : les frais.

Les coûts de structure d’une banque (bureaux, agences, logistique, services informatiques, services juridiques, …) sont tellement élevés qu’elles doivent bien équilibrer leurs comptes en chargeant de nombreux frais aux clients. Il faut bien s’y retrouver quelque part et ce quelque part c’est le client qui le paie.

Évidemment, cela n’engage que nous et nous ne manquerons pas de donner un avis plus positif sur le sujet si les choses évoluent positivement.

L’immobilier est-il un bon choix pour investir un million d'euros ?

En règle générale l’immobilier doit se faire à crédit ou ne doit pas se faire.

Quel est l’intérêt de l’immobilier pour rémunérer son argent ?

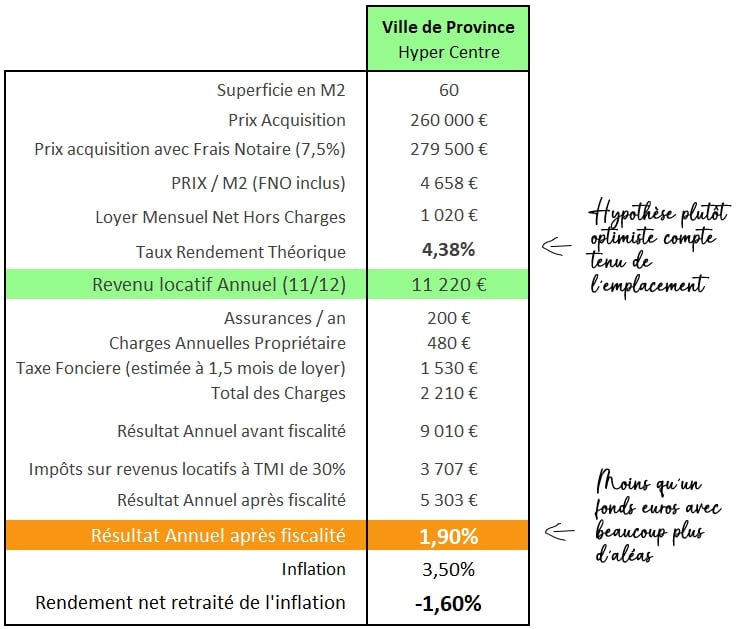

Le rendement ? A Paris, on frôle les 2 ou 3% avant impôt. Lorsque l’on s’écarte pour aller dans les petites villes de province, le rendement peut se rapprocher des 8 % mais à quel prix ! Il n’y a pas de mystère un 8% dans une petite ville de province peut vite se transformer en 2% après fiscalité et aléas locatifs.

Quant à un investissement en couronne parisienne, si on se débrouille bien, on obtiendra un rendement autour de 5.50% facialement qui se transformera vite en un rendement de 3.00% avant fiscalité lorsqu’on enlève certains postes : taxe foncière, charges de copropriété, assurances, mobilier dans le cas du LMNP, …

La visibilité ? Les aléas sur l’immobilier locatif sont nombreux : ravalement, perte d’un locataire, travaux dans l’appartement, impayés du locataire, baisse du prix de l’immobilier (encore plus vrai en phase de remontée des taux), risques liés aux diagnostics techniques (présence de plomb, …), contentieux juridique avec le locataire, … Sur ce dernier point, n’oublions pas que la loi française est plutôt en faveur du locataire et non du propriétaire et il faut parfois 2 ans de procédure épuisante pour se débarrasser d’un locataire mauvais payeur.

La fiscalité ? L’immobilier est la classe d’actifs la plus fiscalisée en France : Tranche Marginale d’Imposition + prélèvements sociaux sil vous plaît ! Sans oublier la taxe foncière et éventuellement l’Impôt sur la Fortune Immobilière.

Et même, si on passe au meublé en LMNP, la fiscalité est n’est plus réduite. Nos chers députés ont eu la bonne idée d’inclure les amortissements déduits dans le calcul de la plus-value à la sorte. Un bain de sang fiscal !

Voir l’article 150 VB – III du Code Général des Impôts qui nous dit désormais : ” Le prix d’acquisition est minoré du montant des amortissements …”

La facilité de gestion ? L’immobilier est un actif naturellement générateur de préoccupations potentielles : un locataire qui ne veut plus payer, un syndic inefficace, une délégation de gestion inopérante, …

Malgré tout, pourquoi nous préconisons parfois de faire de l’immobilier mais uniquement à crédit :

La première raison est que le rendement ou le développement patrimonial pour l’immobilier locatif à crédit n’est pas au détriment d’une autre typologie d’investissement

Deuxième motivation : l’assurance emprunteur joue le rôle de protection familiale en cas de décès, a fortiori lorsqu’il y a une différence de patrimoine ou de revenus dans un couple.

Troisième raison pour faire de l’immobilier locatif mais uniquement à crédit : l’emprunt génèrent des intérêts d’emprunt qui viennent baisser le revenu foncier imposable, y compris en LMNP. Dernière raison : emprunter à 2 ou 3 % n’est pas un problème lorsqu’on peut placer son argent avec un rendement compris entre 8 et 10%.

Faut-il intégrer les SCPI dans son placement ?

Du fait de la remontée des taux (les cycles monétaires sont souvent longs), de normes thermiques plus contraignantes, d’augmentation des taxes foncières par les collectivités et d’un effet d’engouement marqué pour les SPCI à partir de 2015, dès 2022 nous avions une confiance très modérée dans les SCPI pour placer une partie de ses liquidités.

Nous avions alors décidé de vendre toutes les SCPI de nos clients et bien nous en a pris.

La correction a eu lieu en partie (est-elle finie ?) mais notre méfiance n’a pas disparue.

Pour autant, nous ne sommes pas choqués de voir un patrimoine financier détenant 10% de SCPI. Au-delà de ce seuil, cela nous paraît peu prudent dans le contexte actuel évoqué plus haut. Mais cela n’engage que nous.

Pour ma part, mon patrimoine financier personnel ne détient pas une seule SCPI. A ce niveau de rendement, il y a mieux à faire ailleurs et surtout moins risqué.

Petite anecdote récente sur le sujet : début 2023 j’assistais à une visioconférence avec un gérant d’une importante SCPI de la place parisienne. Ce gérant avait du mal à masquer son pessimisme pour les trimestres à venir. En cause : une double problématique. D’une part, une problématique de valorisation appelée à baisser du fait d’un volume de transaction en forte baisse et d’une remontée des taux. D’autre part, une problématique de revenus locatifs avec des locataires (entreprises commerciales) qui réduisent leur superficie nécessaire à échéance de leurs baux 3/6/9, le Covid étant passé par là. Ainsi les 2 sources de revalorisation semblent à ce stade touchées.

Dans quelle enveloppe fiscale, faut-il investir un million d’euros

Le critère fiscal

Dans le choix d’une enveloppe d’investissement, intégrer le paramètre fiscal est essentiel. On se rend bien compte en effet que le poids de la pression fiscale conditionne le rendement global de l’opération d’investissement. C’est d’autant plus vrai en France où la fiscalité est l’une des plus fortes au monde.

Par ailleurs, la France est un pays complexe y compris pour la fiscalité des placements des investisseurs particuliers. Plusieurs fiscalités mobilières coexistent. Être fiscalisé sur chaque opération comme pour un compte titre, une fois par an comme pour un compte sur livret ou uniquement lors d’un retrait comme pour l’assurance vie conditionne très fortement la valorisation des actifs financiers.

A ce jeu-là, c’est l’assurance vie qui s’en sort le mieux car la capitalisation des revenus sans frottement fiscal. Cela produit un effet démultiplicateur majeur. En d’autres termes, même si le contrat progresse du fait de son rendement, l’assurance vie ne sera pas fiscalisée s’il n’y a pas de retrait.

A contrario, la fiscalité d’un compte titre est quant à elle confiscatoire car le moindre mouvement génère une fiscalité. De plus, le fait d’être fiscalisé à chaque opération produit une forme de conflit d’intérêts entre les choix de gestion et la fiscalité appliquée inévitablement à l’opération. L’investisseur ou le gestionnaire peut avoir une certaine réticence à prendre ses bénéfices. Dans l’enveloppe assurancielle, la question ne se pose pas puisque la vente d’un actif pour l’achat d’un autre actif ne génère aucune fiscalité. La prise de décision est uniquement motivée par la gestion et la recherche de performance.

L’enveloppe d’assurance vie est une enveloppe protectrice en matière de fiscalité à l’image du PEA (Plan d’Epargne en Actions) mais avec un univers d’investissement bien supérieur.

L’avantage de l’assurance vie est encore bien supérieur lorsqu’on prend en considération la fiscalité successorale. Les personnes qui investissent un million d’euros ou même 2 ou 5 millions d’euros ont rarement 30 ans. Généralement, elles ont plus de 50 et ont souvent une préoccupation d’ordre successoral parmi leurs objectifs financiers.

Avec une fiscalité exceptionnelle avant et après 70 ans, l’assurance vie est nettement plus avantageuse que les autres enveloppes éligibles.

La fiscalité applicable au capital décès est variable selon la date d’ouverture du contrat d’assurance vie (avant ou après le 20 novembre 1991), la date des versements (avant ou après le 12 octobre 1998) et l’âge de l’épargnant au moment des versements (avant ou après 70 ans)

Les bénéficiaires bénéficient d’un abattement pouvant aller jusqu’à 152 500 euros sur les capitaux décès correspondant aux versements effectués avant les 70 ans de l’assuré. Sur les versements effectués après les 70 ans de l’épargnant, l’assiette taxable est constituée uniquement des primes versées après 70 ans au-delà d’un abattement de 30 500€.

L’univers financier possible

Il est tout aussi important d’identifier les meilleurs supports financiers pour investir 1 million d’euros que de savoir dans quelle enveloppe cet investissement sera fait. Par “enveloppe”, on parle ici de compte titres, d’assurance vie, de PEA, ….

En effet, les possibilités d’investissement varient selon l’enveloppe financière utilisée. Ainsi, il ne sera pas possible d’acheter les mêmes valeurs financières dans un PEA et dans un compte titres.

De la même façon, l’univers d’un compte sur livret est ultra limité puisqu’il s’agit d’un compte rémunéré de liquidités, tout comme un dépôt à terme.

Que dire alors de l’assurance vie ? Cette enveloppe se caractérise par une ouverture très large à des supports d’investissement variés. Contrairement au PEA, il sera possible d’investir aux États-Unis ou en Asie. Contrairement au compte titres, il sera possible de bénéficier d’un rendement garanti avec le fonds euros. Même si nous ne le plébiscitions pas. Enfin, il sera également possible de loger du Private Equity ou encore du crowdfunding.

Une autre possibilité est également de détenir des actifs financiers en nominatif pur. La détention des avoirs est alors organisée par l’émetteur du support financier.

Au-delà des possibilités d’investissement différentes selon l’enveloppe financière (assurance vie, PEA, compte sur livret, compte titres, …), l’enveloppe financière « réceptacle » conditionne la fiscalité appliquée à la plus-value ou en cas de succession.

Au global, l’assurance vie est probablement l’enveloppe financière la plus pertinente car elle réunit les avantages suivants :

- Possibilités d’investissement les plus larges : toute zone géographique (Europe, États-Unis, Asie, …), toute classe d’actifs (action, immobilier, Private Equity, Obligation, …).

- Fiscalité à l’impôt sur le revenu la plus douce : uniquement en cas de retrait et sur une portion limitée

Fiscalité successorale extrêmement avantageuse : grâce aux abattements de 152.500 euros / bénéficiaire avant 70 ans et une méthode de calcul ultra favorable après 70 ans.

Utilise-t-on le PEA pour remplir l’objectif d’investissement ?

A notre sens, le PEA est destiné aux investisseurs privés souhaitant gérer eux-mêmes une partie de leurs actifs financiers.

Mais si l’on a un million d’euros à placer, voire la volonté d’investir 2 ou 5 millions d’euros, pouvoir placer 150.000 euros sur un PEA n’est pas un enjeu la plupart du temps. De ce fait, l’investisseur privé logera la plupart du temps la globalité de ses actifs dans une enveloppe polyvalente et fiscalement pertinente, à savoir l’assurance vie. Par ailleurs, rares sont les sociétés de gestion de toute première importance qui géreront un PEA du fait de son montant limité.

Le PEA est idéal en revanche pour loger des sociétés non cotées dont on détient moins de 25% du capital.

Au delà de son plafond peu élevé pour certaines personnes, le deuxième point faible du PEA est sa fiscalité successorale. En effet, au même titre qu’un compte courant, en cas de décès de son détenteur, le PEA tombera dans la masse successorale et se verra infligée une fiscalité successorale parfois très lourde.

Au-delà de ce point, au moment du décès les actifs logés sur le PEA ne pourront pas être orientés de manière simple, contrairement à l’assurance vie, vers une personne de son choix et en particulier le conjoint survivant. Rappelons que l’assurance vie permet de nommer à peu près qui on veut comme bénéficiaire du contrat, à commencer par son conjoint.

L’autre petit défaut du Plan Epargne en Actions est son caractère “tout ou rien”. Soit l’investisseur est investi en actions soit en espèces. Entre les deux, il n’y a pas grand chose dans un PEA. Il n’existe pas de classe d’actifs “refuge” sur le PEA qui permettent de rémunérer son argent sans subir les variations importantes des marchés financiers. Sur un PEA, il faut oublier les fonds de financement d’infrastructures à taux variable. Il faut oublier les très bons fonds obligataires de Lazard Gestion ou de DNCA, pouvant à la fois profiter de la hausse des taux comme de la baisse. Il faut oublier le Private Equity sur un PEA qui n’est pas non plus éligible. In fine, beaucoup d’outils financiers rémunérateurs ne peuvent pas être introduits dans un PEA.

Alors certains pourront dire qu’il existe des ETF Nasdaq contournant l’esprit du PEA et pouvant être logés dans cette enveloppe. Oui mais alors que fait-on de son argent en octobre 2021, si l’on a réussi à anticiper la baisse spectaculaire du Nasdaq des mois suivants ? Pas grand chose.

Pourquoi choisir le Luxembourg ?

Une sécurité nettement plus élevée

Lorsque l’on souhaite placer 1 million d’euros, ou plus, le contrat d’assurance vie luxembourgeois est incontournable car son souscripteur bénéficie notamment d’une sécurité très élevée pour son argent, qui n’existe pas en France.

D’une part, au sein d’un contrat luxembourgeois, les épargnants sont reconnus comme des créanciers de premier rang du fait du super privilège. D’autre part la ségrégation des actifs entre les assureurs et dépositaires : le fameux triangle de sécurité.

Investir au Grand Duché, c’est aussi sécuriser ses avoirs dans un pays reconnu pour sa stabilité politique et économique, aux finances équilibrées.

Le Grand Duché est noté « AAA » par les organismes de notation malgré la crise qui traverse l’Europe.

La sécurité totale des actifs investis conduit un très grand nombre d’investisseur à souscrire ce type de contrat patrimonial.

Enfin, en France, un souscripteur est protégé sur ses actifs à hauteur de 70.000 € seulement, au Luxembourg il n’y a pas cette limite.

Des contrats plus élaborés

Les contrats d’assurance vie luxembourgeois donnent accès à de très nombreuses options de gestion : gestion multidevises, Private Equity, création d’un FID dédié auprès de sociétés de gestion reconnues, performances des unités de compte nombreuses, gestion pilotée, …

La neutralité fiscale Luxembourgeoise

Le Luxembourg est parfaitement neutre d’un point de vue fiscal.

Ainsi, la fiscalité applicable en matière de contrat d’assurance vie luxembourgeois est celle du pays de résidence fiscale du souscripteur.

Aussi lorsque le contrat est souscrit par des résidents fiscaux français, les plus-values sont faiblement taxées car soumises à la fiscalité française classique des contrats d’assurance vie.

Placer 1 million d'euros en Suisse ?

Se poser la question d’un placement d’argent en Suisse, c’est bien souvent se poser la question de la sécurité de son placement. Ce n’est pas interdit à condition de déclarer ses comptes.

En termes de sécurité et de garanties, le Luxembourg, n’a rien a envier à la Suisse et l’endettement des deux Etats est relativement comparable.

En revanche, les frais en Suisse peuvent être bien supérieurs au Luxembourg, y compris pour un placement d’un million d’euros. Au-delà des frais de gestion, les établissements suisses ont tendance à facturer en plus des frais fixes annuels.

Par ailleurs, il n’existe pas de contrats d’assurance vie en Suisse ce qui peut être un gros handicap dans le cadre d’une stratégie patrimoniale et coûter très cher en cas de succession. Le contrats d’assurance vie proposés en Suisses sont des contrats luxembourgeois.

Dernier point, la Suisse attire par la stabilité de sa devise, le francs suisses (CHF). Au sein de contrats d’assurance vie luxembourgeois, il est possible tout à fait possible d’être investi en CHF, en dollars, en euros ou encore en GBP.

Est-ce possible de placer un million d’euros sans risque ?

Dans la vie, comme en matière de placement financier, le risque 0 n’existe pas et tout investissement comporte un minimum de risque.

Pour autant, il est possible de limiter considérablement ce risque afin de faire fructifier son capital intelligemment. C’est d’autant plus nécessaire que l’argent confié par nos clients a parfois une dimension affective forte (héritage ou succession, vente d’une entreprise, ….).

Si vous n’aviez pas anticipé la remontée des taux en 2022 et que vous aviez investi sur des obligations émises par les Etats Européens (fonds classé 3 / 7 par l’AMF au niveau de risque), vous auriez fini l’année autour des -20%. Tout placement comporte un risque y compris ceux qui paraissent les moins risqués.

Certains répondront que le fonds euros ne comporte pas de risque. C’est un peu plus vrai mais placer un ou plusieurs millions d’euros en fonds euros présente a minima deux risques :

- Le premier est celui de faillite de la compagnie d’assurance dans laquelle le contrat a été ouvert, risque assez relatif et auquel nous ne croyons pas pour la plupart des compagnies d’assurance.

- Le second risque, loi d’être hypothétique, est de perdre de l’argent si on tient compte de l’inflation. En effet, un fonds euros qui rapporte 3.5% dans un environnement avec 5.5% d’inflation, revient à perdre 2% de son argent par an. Retraité de l’inflation, en un peu plus de 13 ans, c’est comme si son patrimoine financier avait perdu la moitié de sa valeur ; ça va vite.

Comment gérer le risque pour placer 1 million d’euros ?

Un profil adapté

Le profil d’investissement est essentiel pour gérer le risque du contrat mais surtout la volatilité de celui-ci, c’est la manière dont le contrat va bouger.

Dans une construction de portefeuille bien réalisée, le risque de perdre de l’argent à un horizon d’investissement donné est relativement faible quelque soit le profil et sous réserve d’être investi un minimum de 5 ans. En revanche, un profil dynamique aura une volatilité supérieure à un profil prudent.

Le temps

Le temps est le meilleur allié des investisseurs.

Plus l’horizon d’investissement est lointain plus la probabilité de perdre de l’argent à un horizon d’investissement donné tend vers 0%. Sur une période de 10 ans, perdre de l’argent sur les marchés financiers est quasiment impossible. C’est encore plus vrai si l’allocation financière intègre des actions ou du Private Equity.

La diversification

Penser que l’on a trouvé LA bonne idée et placer 50% de son patrimoine mobilisable dans cette bonne idée N’EST PAS la bonne idée. J’ai pour habitude de penser que de ne pas trouver 10 bonnes idées financières est un signe de paraisse intellectuelle. Le risque d’un patrimoine financier est avant tout la concentration d’actifs.

Toute les études le montrent, diversifier ses actifs entre 10 et 15 lignes permet de se prémunir contre une contre-performance sur une ou deux d’entre elles. Cette diversification doit être géographique, par classe d’actifs (actions, obligations, …), par type de valorisation (coté ou non coté), par émetteur, par société de gestion, par style de gestion (croissance ou value), … Nous prônons même une supra diversification au niveau des pays où seront logés les capitaux de l’investisseur (France, Luxembourg, Suisse, …)

In fine, la probabilité de perdre de l’argent si on a fait un réel travail de diversification en amont et qu’on a bien respecté son horizon d’investissement est proche de 0.

Une tarification ajustée

Nous travaillons dans le temps pour nos clients et, par conséquent, nous ne prenons pas de frais d’entrée ni de structuration sur les solutions que nous préconisons. Il en va de même sur les frais de sortie.

Ensuite, au cours de la vie des investissements, nous sommes rémunérés par les acteurs que nous sélectionnons (assureurs, sociétés de gestion, fonds de capital-investissement, …) à l’image d’une agence de voyage sur-mesure. Le client n’a donc pas de coût direct de notre part.

Enfin, nous avons une bonne vision de ce qui se pratique et pouvons aisément affirmer que les frais de gestion annuels appliqués à nos clients, sur l’assurance vie par exemple, sont nettement inférieurs aux frais de beaucoup de banques privées avec un niveau de conseil financier que nous souhaitons plus élaboré.

Demande de contact

25 ans d'expérience en Banque Privée Master ESCP en Gestion de Patrimoine

CONTACT

De manière à mieux comprendre vos objectifs, nous pouvons organiser un RDV téléphonique, en visio ou au bureau afin de répondre à vos questions.

Avertissement réglementaire : Ce document, publié à titre d’information, n’a pas de valeur pré-contractuelle ou contractuelle. Les éléments ne sauraient constituer en aucun cas une garantie de performance future. Ces analyses ou descriptions peuvent être soumises à interprétations selon les méthodes utilisées. De plus, les instruments ou valeurs figurant dans ce document sont soumis aux fluctuations de marché et aucune garantie ne saurait être donnée sur leur performance ou leur évolution future. Les analyses et/ou descriptions contenues dans ce document ne sauraient être interprétées comme des conseils ou recommandations de la part de WSI Conseil. Les données relatives aux performances des recommandations sont en partie issues d’un travail de simulation de la performance qui se fonde sur des hypothèses de comportement des marchés financiers et des instruments financiers concernés. Il est rappelé que les performances passées ne préjugent pas des performances futures, qu’elles ne sont pas constantes dans le temps et que la valeur de tout investissement peut varier à la hausse comme à la baisse. Par ailleurs, certains services rendus et/ou placements figurant dans ce document peuvent présenter des risques particuliers et ne sont pas nécessairement adaptés à tous les investisseurs. Veuillez vous référer au DICI et prospectus des fonds présentés avant de prendre toute décision finale d’investissement. Ces documents sont disponibles sur la base GECO de l’AMF : https://geco.amf-france.org/Bio/rech_opcvm.aspx.

Pour obtenir votre comparatif d'assurance vie