Nous avons régulièrement le cas de dirigeants d’entreprise en phase de cession de leur société et avec une très belle somme d’argent à placer. En amont de cette phase de placement, ils s’interrogent quant aux revenus réguliers qu’ils pourront générer avec le capital ainsi obtenu et sans prendre trop de risque

Le cas traité dans cette étude est celui d’un dirigeant ayant vendu sa société plus de 10 millions d’euros et qui nous a confié un tiers de ses avoirs à placer, soit 3 millions d’euros à investir.

Il nous a également précisé le souhait que son capital départ lui rapporte 150.000 euros / an avec le moins d’aléas possible. Il n’avait pas travaillé toute sa vie pour “jouer au casino”. Cela tombe aussi car c’est notre métier de réaliser des investissements en réduisant au maximum les aléas.

Il n’y a pas une seule bonne réponse à la répartition de ces trois millions d’euros car de nombreuses variables peuvent entrer en ligne de compte notamment sur le plan successoral.

Comment placer 3 millions d’euros ?

L’une des meilleures manières de placer 3 millions avec pour objectif qu’ils rapportent plus de 10.000 € / mois sans toucher au capital est selon nous la suivante :

- 16% en financement d’infrastructures à taux variable

- 12% en capital investissement liquide avec une possibilité de sortie permanente

- 20% en capital investissement secondaire

- 16% sur le fond Helium Sélection

- 16% en actions cotées en étant très sélectif

- 16% sur le fond patrimonial Omega Allocation Flexible

- 4% en fonds euros au sein d’une assurance vie luxembourgeois

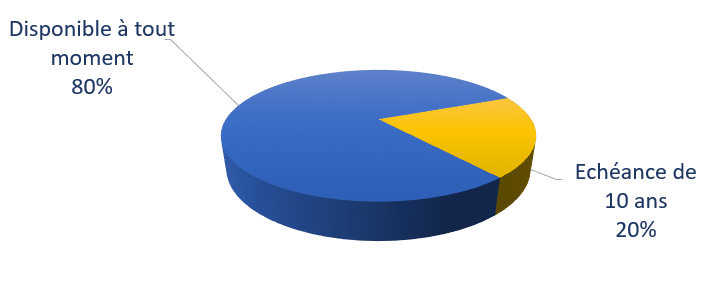

Au-delà d’un revenu régulier de 150.000 € / an avant impôt pour le client avec une probabilité de réalisation très forte, l’autre contrainte que nous nous fixons est une liquidité à 80% des actifs financiers investis.

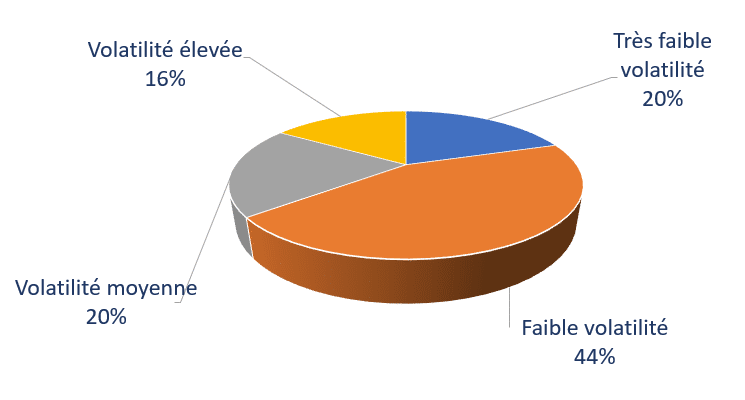

Dernière contrainte : une volatilité inférieure à 6%, en clair les mouvements du portefeuille du client seront assez faibles.

Cahier des charges résumé :

- Revenu annuel : 150.000 € environ

- Probabilité de réalisation du rendement : très forte

- Volatilité très limitée du portefeuille financier

- 80% des actifs doivent être liquides en cas de succession ou de rachat

Auteur de l’étude

Christophe SIMON

- Fondateur de WSI Conseil

- Diplômé de l’ESCP – Master Gestion de Patrimoine

- Ancien auditeur chez Arthur Andersen

- Responsable des risques pendant 11 ans pour différentes banques privées

- Spécialiste financier sur les marchés côtés, gestion obligataire et Private Equity

- Fait son métier par passion

Aspects préalables avant de placer 3 millions d’euros

Avant d’investir 3 millions d’euros, une analyse patrimoniale peut être nécessaire.

En effet, il est important de maîtriser les enjeux et conséquences des investissements qui vont être réalisés notamment d’un point de vue fiscal ou en cas de succession.

Le rendement et les moyens d’y parvenir sont une chose mais savoir comment les opérations se débouclent en cas de décès me paraît tout aussi important. A qui reviendront les capitaux en de décès et avec quelle fiscalité ? Trop d’investisseurs se jettent sur les comptes à terme sans se demander à quelle sauce fiscale ils seront mangés en cas de succession.

D’autres paramètres doivent également être pris en compte :

• Quelle est l’aversion au risque ?

• Quel est l’horizon d’investissement ?

• Quel est l’objectif central du client ?

Notre rôle est d’analyser ces informations et d’en déduire une stratégie adaptée et évolutive à court, moyen et long terme.

Bien souvent, les stratégies financières seront dictées par les besoins de nos clients mais également par des échéances calendaires clés :

- • L’âge des 70 ans pour l’assurance vie

- L’achat d’une nouvelle résidence principale

- La décomposition usufruit / nue-propriété de l’article 669

- Les dons manuels éventuellement effectués par le passé

- L’espérance de vie

- etc …

J’aime à rappeler que le diable est dans le détail et tous les paramètres d’opération doivent être finement étudiés au regard du profil du client.

Répartition recommandée

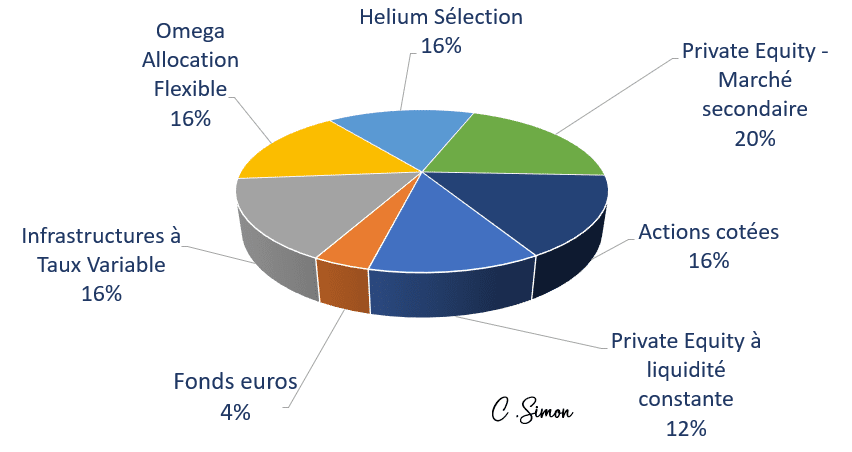

Vous trouverez ci-dessous une répartition recommandée sur la base d’un placement de 3 millions d’euros :

Poids | Typologie | Spécialiste du sujet | Rendement Prud. retenu / an | Engagement de détention | Volatilité |

20% | Private Equity - Marché secondaire | Goldman Sachs | 15% | 10 ans | Moyenne |

16% | Actions cotées | Lazard, LFDE, ... | 8% | Néant | Elevée |

16% | Infrastruct. à taux variables | Ex. BlackRock | 5% | Néant | Faible |

16% | Perf. absolue - fond patrimonial | Omega Allocation Flexible | 4% | Néant | Faible |

16% | Performance absolue euro Arbitrage de fusions-acquisitions | Syquant Capital | 5% | Néant | Très faible |

12% | Private Equity à liquidité constante | Non divulgué | 8% | Néant | Faible |

4% | Fonds euros | Generali Lux. | 3% | Néant | Très faible |

Les performances passées ne préjugent pas des performances futures.

Répartition en % de la somme investie :

16% sur le fond Helium Sélection

Syquant Capital, gérant du fond Hélium, se distingue par son expertise dans la gestion Event Driven (évènements d’entreprise) qui fait de nous le leader français en la matière.

Cette gestion consiste à tirer parti des opportunités qui apparaissent lors des évènements affectant le capital ou la structure du capital d’une entreprise : introductions en bourse, augmentations de capital, opérations de fusions et acquisitions, spin-offs et émissions de dette.

Pour clarifier mon explication, je vous propose de prendre un exemple simple à comprendre : l’Offre Publique de Retrait (OPR) de BPCE sur Natixis. En clair, BPCE ne voulait plus en 2021 que sa filiale Natixis soit cotée en Bourse.

BPCE avait alors annoncé le retrait de la côte de Natixis avec une offre de retrait à 4€.

Le titre valait 3.90€ au moment de l’annonce. Après une analyse juridique poussée et après avoir obtenu la certitude que l’OPR irait jusqu’au bout, le fonds Helium Sélection a acheté le titres Natixis en Bourse pour participer à l’offre de retrait et ainsi gagner les 0.10 €.

La thématique d’investissement de Syquant Capital est naturellement peu volatile, à duration courte, qui comporte néanmoins le risque de non-exécution de l’évènement dans les conditions anticipées.

Ce risque est contrôlé par une importante diversification du portefeuille (+100 positions en moyenne).

Dans ce domaine comme dans les autres, Syquant Capital a bâti une expertise qui lui permet d’apprécier et de sélectionner les opérations offrant le meilleur profil de rendement/risque, selon ses analyses.

Il s’agit d’une gestion 100 % discrétionnaire avec une approche globale puisque les gérants interviennent aussi bien en Europe, Amérique du Nord ou encore en Asie.

Un autre marqueur fort de la société est l’alignement d’intérêts. Ensemble, les collaborateurs et les dirigeants détiennent une large partie de leur patrimoine dans les fonds de notre gamme.

L’objectif du fonds HELIUM SELECTION est de délivrer une performance au-dessus du taux sans risque de manière stable, régulière et faiblement corrélée aux marchés actions.

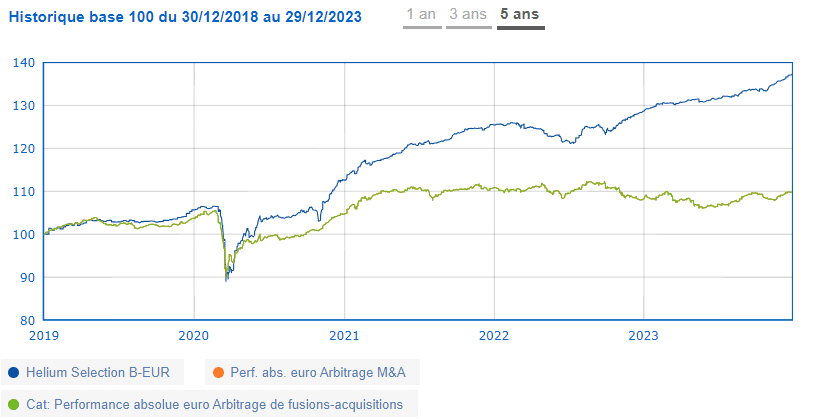

Tout rappelant que les performances passées ne préjugent pas des performances futures, en 2023 le fonds a réalisé une performance de + 6.77%.

En 2022, année négative pour les marchés crédit et actions en Europe et aux États Unis, le fonds a pu réaliser une performance positive de +2,54% (part B EUR).

Helium Selection coche la case “décorrélation” dans notre construction de portefeuille.

En résumé sur cet investissement :

- Investissement sur 3 millions d’euros : 16% soit 480.000 euros

- Détention : via l’assurance vie luxembourgeoise

- Perception des revenus : Immédiate

- Fiscalité : Fiscalité très favorable de l’assurance vie

- Liquidité de l’actif : Totale

Les performances passées ne préjugent pas des performances

Infrastructures durables : 16% sur 3 millions d'euros placés

Pour stabiliser des portefeuilles et lisser le plus possible leurs évolutions, une grande partie des solutions financières retenues doivent être extrêmement stables, c’est ce que j’appelle la « quille du bateau ».

Le financement d’infrastructures à taux variable a toute sa place au sein de cette « quille ». Nous avons introduit cette classe d’actif en 2020 pour nos clients, voyant l’arrivée d’une inflation marquée qui ferait inévitablement remonter les taux et baisser les obligations.

Il ne fallait pas être un grand sachant pour anticiper la remontée des taux directeurs en 2021 et 2022, il suffisait d’écouter les banques centrales à commencer par Jerome Powell, le président de la Fed.

En Europe cette classe d’actifs finance des infrastructures durables européennes (éoliennes, chemins de fer, barrages hydroélectriques, …) et par conséquent le risque de défaut des entreprises financées est extraordinairement faible.

De plus, nous positionnons sur des fonds infrastructures prêtant uniquement à taux variable (Euribor + marge) avec un taux plancher de rémunération. Le risque de taux est donc proche de 0.

Cette stratégie de taux variable, couplée à une stratégie de sensibilité négative sur la partie obligataire (voir plus loin), nous a permis d’éviter en 2022 le krach obligataire le plus puissant depuis 97 ans.

La performance de cette classe d’actifs se situe autour des 5.35% / an et fait de cette solution financière une véritable solution de substitution aux fonds euros.

Dans le cas des infrastructures, comme pour le reste, nous portons un regard permanent quant à la stabilité des équipes de gestion. Le fait que les sociétés de gestion gèrent par ailleurs des mandats institutionnels est un plus à nos yeux.

Les performances passées ne préjugent pas des performances futures

En résumé sur cet investissement :

- Investissement sur 3 millions : 16% soit 480.000 €

- Détention : via l’assurance vie luxembourgeoise

- Perception des revenus : Immédiate

- Fiscalité : Fiscalité très favorable de l’assurance vie

- Liquidité de l’actif : Totale

Les performances passées ne préjugent pas des performances futures

Quelques actions cotées correctement sélectionnées

Il est tellement aisé pour un conseiller financier de montrer des valeurs ou des fonds qui ont pris 100% sur 3 ans et de les proposer à des clients dans le cadre d’un investissement “sur-mesure”. A l’image de certains fonds d’intelligence artificielle qui battaient des records fin 2021. Ce n’est pas sérieux.

C’est plus facile à vendre mais ce n’est pas notre métier et nous ne sommes pas des vendeurs mais des conseillers financiers.

Avec une approche de vendeur, en septembre 2021, nous aurions acheté pour nos clients des fonds thématiques sur l’eau, la robotique ou encore la cybersécurité, juste avant la forte correction de la Tech en 2022.

Ce n’est pas ce que nous avons fait et, au contraire, nos clients ont été positionnés sur des fonds comme BlackRock Energy, Fidelity Latin America ou encore Echiquier Value, qui ont progressé en 2022 ou sont restés stables. Nos clients ont fait +48% sur leur ligne Black Rock Energy en 2022 et non les -35% du Nasdaq.

Au-delà d’être vendeur, présenter des fonds qui ont performé au cours des mois ou années passées ne présagent en rien de bon quant aux évolutions futures. Et ce n’est pas l’AMF qui nous contredira : « les performances passées ne préjugent pas des performances futures ». Je les rejoins totalement sur ce point et plutôt pour des raisons micro-économiques.

Nous faisons fi du passé et nous nous intéressons aux titres détenus par chaque fond que nous étudions. Quelle est la capacité de revalorisation d’une action comme Netflix détenue dans Pictet Digital ? Quelle est la capacité de revalorisation de Stellantis détenu dans Moneta Multi Caps ? …

C’est ainsi que nous passons en revue de manière périodique les actions dans lesquelles investissent les gérants des fonds que nous analysons puis sélectionnons, ou pas, pour nos clients.

Nous étudions les titres détenus par ces fonds et en dégageons, grâce à un outil propriétaire, la juste valeur de chaque action et par conséquent la capacité de revalorisation du titre et donc potentiellement du fond. Nous investissons uniquement sur des fonds qui ont plus de xx% (confidentiel) de capacité de revalorisation.

Cette approche nécessite de ne pas de “benckmarker”, c’est à dire de faire comme la masse des acteurs.

Et c’est bien un point faible de notre industrie, le fait que des acteurs préfèrent se tromper collectivement plutôt que d’avoir isolément.

Notre travail est de séparer le grain de l’ivraie car tous les gérants de fond que nous analysons sont convaincus d’avoir pris les meilleures décisions d’investissement.

Nous devons donc être sélectifs entre ces acteurs et passer en 2ème lame afin de les différencier et surtout différencier leur construction de portefeuille.

Cette méthode de travail a porté ses fruits au cours d’années compliquées (exemple 2022 où les clients gérés à mon niveau sont tous proches de l’équilibre contre des indices boursiers très baissiers) ou au cours d’année plus fastes comme 2023.

Au final, chaque trimestre, nous analysons plus de 1.000 fonds dont 200 de manière très détaillée. Nous rencontrons a minima une dizaine de sociétés de gestion par trimestre.

Ces fonds sont tous différents les uns des autres en termes de zones géographiques, de styles de gestion, de secteurs économiques, …

In fine notre construction de portefeuille porte sur 10 à 12 actifs.

En résumé sur cet investissement :

- Investissement sur 3 millions : 16% soit 480.000 €

- Détention : via l’assurance vie luxembourgeoise

- Perception des revenus : A échéance

- Fiscalité : celle de l’assurance vie (donc très favorable)

- Liquidité de l’actif : totale

Le capital-investissement à liquidité permanente

Cette stratégie est détaillée sur la page : Comment placer 1 million d’euros

L’intérêt de cette classe d’actifs est :

- un rendement cible régulier et élevé (supérieur à 8% / an)

- une décorrélation avec les marchés boursiers

- une liquidité permanente contrairement au Private Equity classique

- une très faible volatilité

En résumé sur cet investissement :

- Investissement sur 3 millions: 12% soit 360.000 euros

- Détention : Via l’assurance vie luxembourgeoise

- Perception des revenus : Immédiate

- Fiscalité : Fiscalité très favorable de l’assurance vie

- Liquidité de l’actif : Totale

Les performances passées ne préjugent pas des performances futures.

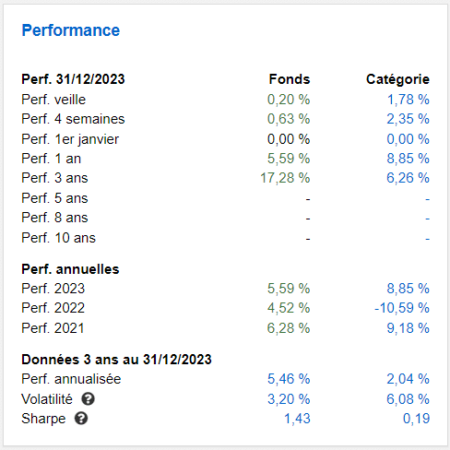

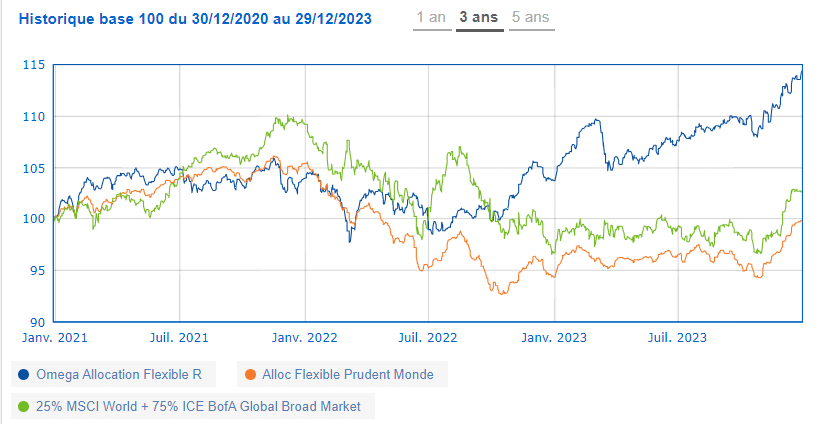

Omega Allocation Flexible

Omega Allocation Flexible est un fond créé en 2018 par WSI Conseil afin :

- d’apporter un rendement supérieur aux fonds euros avec un risque très limité

- de disposer d’un outil capable de sortir instantanément nos clients des marchés financiers

Ce fond est géré par Lazard Frères Gestion sur la base des recommandations de Christophe SIMON, gérant fondateur de WSI Conseil.

Cette double analyse permet d’avoir l’un des meilleurs fonds prudent au niveau mondial dans sa catégorie « Flexible Prudent Monde ».

A la différence d’un certain nombre d’autres fonds de même catégorie le fond Omega Allocation Flexible peut tout faire grâce à un prospectus réglementaire large et à condition de respecter un niveau de risque limité, exemples :

- Détenir du dollar ou au contraire être vendeur de dollars

- Être acheteur du Bund allemand et simultanément vendeur des obligations américaines

- Se positionner en actions sur toutes les zones géographiques

- Détenir des actions ou au contraire ne pas du tout en détenir

- Etc…

Ce fond nous permet de délivrer un rendement de 4% / an en moyenne à nos clients avec un niveau de risque très limité.

Enfin nous utilisons le fonds Omega Allocation Flexible comme un outil de déconnexion immédiate des marchés financiers. En quelques minutes, le fond peut être intégralement désinvesti ce qui se répercute instantanément dans les portefeuilles des clients que nous gérons et assure ainsi une partie de leur sécurité financière

Nous l’avons fait à plusieurs reprises et notamment début février 2020 avant le Covid..

Le capital investissement : une poche incontournable sur 3 millions d’euros

On parle de capital investissement (Private Equity) pour évoquer la prise de participations au capital d’entreprises non cotées en Bourse. Ces dernières sont très souvent des start-ups, des PME ou des ETI qui ont besoin de financement.

Initialement réservé aux institutionnels, cet investissement se démocratise de plus en plus et attire chaque année davantage de particuliers. Les sociétés de Private Equity se spécialisent souvent dans des secteurs spécifiques, tels que les soins de santé, la technologie ou l’immobilier.

L’objectif du placement étant de développer la société afin de dégager une plus-value intéressante au moment de la cession des titres 7 à 10 ans plus tard.

L’intérêt du capital investissement

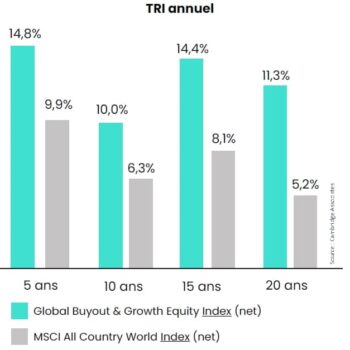

- Une performance moyenne supérieure de 5 à 7% / an aux actions cotées.

- Un rendement moyen historique situé entre 15 et 30%. Exemple Ardian : 33%.

- Une volatilité extrêmement faible

- Enfin, le capital investissement n’a jamais perdu d’argent sur 45 ans y compris pendant les phases de crise : 2001, 2008, 2020.

- Les performances passées ne préjugent pas des performances futures.

Cette classe d’actifs nous permet de construire des portefeuilles diversifiés, stables et dont la progression financière fait preuve d’une régularité jusqu’alors certaine.

Les performances passées ne préjugent pas des performances futures.

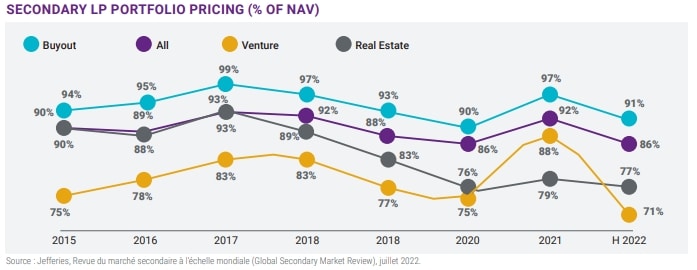

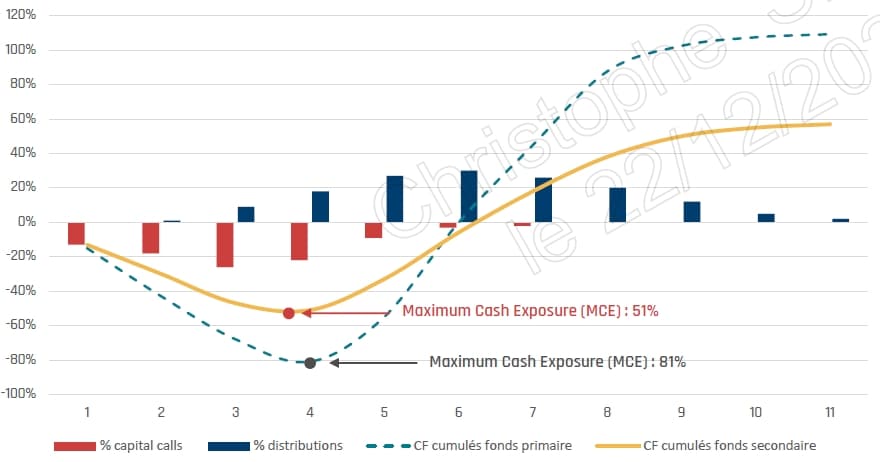

Le marché secondaire du capital investissement est un marché d’investissement sur lequel les investisseurs achètent des participations existantes dans des fonds de capital investissement primaire auprès d’autres investisseurs plutôt que directement auprès du fonds.

Dans le contexte actuel, pour des questions de ratios réglementaires des acteurs du capital investissement primaire sont contraints de vendre une partie de leur portefeuille de participations avec de très fortes décotes.

Les acteurs du secondaire se frottent les mains et formulent discrètement que les millésimes lancés actuellement feront partie des meilleurs millésimes depuis toujours en termes de performance.

Sur les fonds de capital investissement actuellement lancés, nous nous attendons à des multiples de sortie de 1.5 à 2.5 fois les montants.

L’autre avantage du secondaire est un déploiement rapide des capitaux et du coup un niveau de capital appelé relativement faible ainsi qu’un retour sur investissement plus rapide que sur le primaire.

Cette classe d’actifs nous permet de construire des portefeuilles diversifiés, décorrélés et dont la progression financière fait preuve jusqu’alors d’une fantastique régularité.

En résumé sur cet investissement :

- Investissement sur 3 millions en Private Equity secondaire : 20% soit 600.000 €

- Détention : en direct

- Perception des revenus : A échéance

- Fiscalité : Flat Tax

Remarque : les fonds de capital investissement spécialisé sur le secondaire ont tendance à appeler au maximum 60% du capital engagé. Le cash non appelé peut être utilisé pour aller chercher un rendement complémentaire.

Que penser des fonds datés pour placer 3 millions d'euros

L’engouement pour les fonds datés a été très important en 2023, probablement à juste titre.

Cependant, après une forte baisse des taux fin 2023, nous sommes désormais vigilants quant à l’évolution des fonds datés au cours des prochains trimestres.

En effet et pour rappel, lorsque les taux montent, les obligations baissent. Et, notre scénario pour les années à venir est une remontée à long terme des taux.

En cas de forte remontée des taux, ces fonds pourraient souffrir à l’image des fonds datés lancés dans les années 2018 – 2020.

L’autre point est notre proche en Ratio de Sharpe : quel rendement pour quel risque embarqué ? Personnellement, je préfère nettement un fonds euros à capital garanti qui rapporte 4% net plutôt qu’un fonds daté qui rapporte 5% avec un aléas non négligeable à mes yeux (la remontée des taux à moyen / long terme).

Enfin, le fait que la plupart des fonds datés ne soient pas fermés jusqu’à échéance des obligations qu’ils détiennent pose questions. Mais je ne vais entrer dans ce sujet technique ici.

C’est pourquoi nous n’incluons pas de fonds datés dans la répartition financière ici réalisée pour les 3 millions d’euros.

L'immobilier pour investir une partie des 3 millions ?

A mon sens, sauf pour réaliser l’acquisition de sa résidence principale ou une résidence secondaire, l’immobilier est devenu la classe d’actifs dont il faut désormais se méfier.

Plusieurs raisons à cela :

- La fiscalité confiscatoire sur les revenus fonciers est tout simplement exorbitante et probablement la plus élevée de France. Ainsi, les revenus nets imposables sont fiscalisés à hauteur de la Tranche Marginale d’Imposition à laquelle il faut rajouter les prélèvements sociaux. Par ailleurs, il faut rajouter une autre forme de fiscalité : la taxe foncière.

- Les aléas locatifs forts : ravalement, perte d’un locataire, travaux dans l’appartement, impayés du locataire, baisse du prix de l’immobilier (encore plus vrai en phase de remontée des taux), risques liés aux diagnostics techniques (présence de plomb, …), contentieux juridique avec le locataire, … Sur ce dernier point, n’oublions pas que la loi française est plutôt en faveur du locataire et non du propriétaire et il faut parfois 2 ans de procédure épuisante pour se débarrasser d’un locataire mauvais payeur.

- Le rendement catastrophique désormais du fait de prix qui n’ont cessé de monter depuis plusieurs décennies. Rares sont les rendements nets supérieurs à 2.5% à l’arrivée.

Enfin, l’emprise de l’Etat est de plus en plus forte : année après année, on s’aperçoit que l’Etat contraint de plus en plus les propriétaires et les pousse à réaliser de mauvais investissements locatifs :

- Normes énergétiques de plus en plus chères

- Plafonnement des loyers dans de plus en plus de grandes villes

- Plafonnement de la hausse des loyers dit « bouclier loyer »

- Taxe sur les logements vacants

- Etc. …

Peu à peu, notre sentiment est que les propriétaires deviennent des propriétaires bailleurs sous la coupe l’Etat dans un marché locatif de moins en moins libre.

Au final, nous avons de plus en plus de clients qui vendent leur immobilier locatif pour obtenir des rendements supérieurs avec beaucoup moins de risque de déconvenues.

De plus, après cession immobilière, ces particuliers se retrouvent avec des liquidités qui sont nettement plus aisées à affecter en cas de succession.

Combien rapportent 3 millions d’euros par mois ?

La structuration réalisée ici a un rendement cible théorique autour des 6% ce qui devrait rapporter plus de 150.000 € / an avant fiscalité à son propriétaire.

Il faut cependant comprendre un point : les fonds de capital investissement ne rapportent pas immédiatement. Les premières années ils appellent des capitaux et à partir des années 5 ou 6, ils restituent ces capitaux avec la plus-value. Et cela jusqu’à l’année 10 ou 11 en moyenne.

Le choix (les 20%) a été porté ici vers un fond de capital investissement sur le secondaire ce qui offre à l’investisseur l’avantage d’avoir un déploiement plus rapide des capitaux et une restitution également plus rapide qu’un fonds primaire.

Aussi, les 150.000 € retirés annuellement sur les autres fonds de l’assurance vie pourraient baisser à la marge la valeur du contrat d’assurance vie mais cela sera logiquement compensé par la restitution ultérieure du fond de capital investissement sur le secondaire.

Evidemment, aussi sérieux soit l’exercice et le travail en amont, nous ne maitrisons pas tous les paramètres et le risque 0 n’existe pas. C’est valable dans n’importe quelle industrie d’ailleurs, y compris dans l’immobilier.

A part sur le fonds euros, il y a un risque en capital que nous jugeons faible certes, mais il existe ; tout comme dans l’immobilier d’ailleurs.

Notre travail consiste à identifier les risques et les minimiser au maximum notamment par une compréhension, de la décorrélation et de l’anticipation.

In fine, le but ultime est d’être au plus près des anticipations.

Diversifier les acteurs et les conseillers financiers

Lorsqu’un client s’adresse à nous avec une somme importante à placer, systématiquement je l’encourage à faire appel à 2 ou 3 conseillers financiers … dont moi-même naturellement 😉

La raison est simple : c’est ce que je ferais si j’étais à sa place.

Comme je l’explique sur le placement de 10 millions d’euros, il n’est pas question de confier tout son argent à un seul conseiller avec une seule vue ou une stratégie. Il faut diversifier son risque et cela passe par travailler avec plusieurs conseillers et pourquoi pas sa banque si elle semble compétente.

Sur une somme de 3 millions d’euros à investir, 2 acteurs me semble suffisant. A 5 millions d’euros, j’aurais tendance à travailler avec 3 acteurs si c’était mon argent.

Pourquoi privilégier le Luxembourg pour l'assurance vie ?

En matière d’enveloppe fiscale, l’assurance vie est imbattable et se trouve loin devant le compte titre ou le PEA : plus optimisée fiscalement et un univers de placements bien plus large.

De la même façon, dans le monde de l’assurance vie, l’assurance vie luxembourgeoise est sur la première marche du podium pour les raisons suivantes :

- L’assuré est le premier à récupérer son argent en cas de difficulté de la compagnie d’assurance, contrairement à la France

- Les contrats sont plus élaborés(private equity, crowdfunding, multi-devises, …) et donc plus-performants

- Les frais sont inférieurs à l’assurance vie française

- Le contrat luxembourgeois est neutre fiscalement et donc plus adapté à une éventuelle expatriation.

Une tarification au plus juste

Nous travaillons dans le temps pour nos clients et, par conséquent, nous ne prenons pas de frais d’entrée ni de structuration sur les solutions que nous préconisons. Il en va de même sur les frais de sortie.

Ensuite, au cours de la vie des investissements, nous sommes rémunérés par les acteurs que nous sélectionnons (assureurs, sociétés de gestion, fonds de capital-investissement, …) à l’image d’une agence de voyage sur-mesure. Le client n’a donc pas de coûts directs de notre part.

Enfin, nous avons une bonne vision de ce qui se pratique et pouvons aisément affirmer que les frais de gestion annuels appliqués à nos clients, sur l’assurance vie par exemple, sont nettement inférieurs aux frais de beaucoup de banques privées avec un niveau de conseil financier que nous souhaitons plus élaboré.

Christophe SIMON

Dirigeant de WSI Conseil

Master ESCP Gestion de Patrimoine

Contact

25 ans d'expérience en Banque Privée Master ESCP en Gestion de Patrimoine

FIXER UN RDV

De manière à mieux comprendre vos objectifs, nous pouvons organiser un RDV téléphonique, en visio ou au bureau afin de répondre à vos questions.

Pour obtenir votre comparatif d'assurance vie