Cette proposition de portefeuille financier est destinée à une personne souhaitant placer 5 millions d’euros en ciblant un rendement supérieur à 8% net par an et une probabilité de réalisation la plus forte possible. Tel est l’objet de cette stratégie régulièrement mise en place pour nos clients.

Comment placer 5 millions d’euros ?

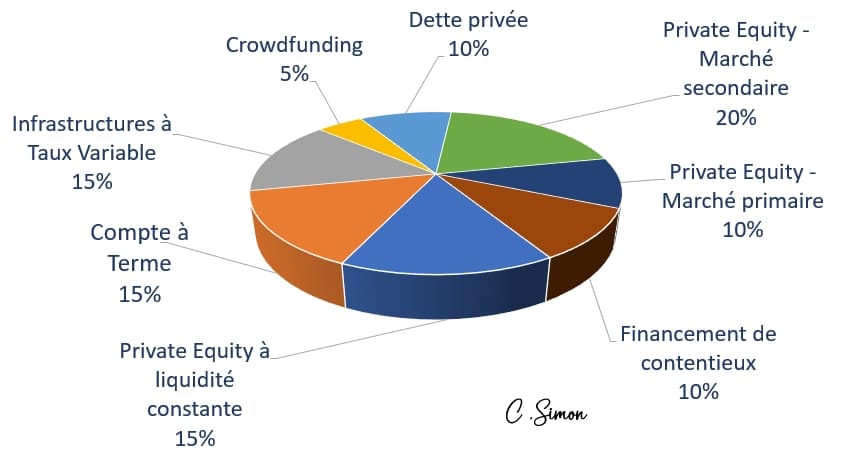

Afin de placer 5 millions d’euros avec un objectif de rendement cible de 8,60% par an et un risque selon nous limité dans le temps est la suivante :

- 20% en Private Equity dont 5% sur le secondaire car le timing est idéal

- 15% en financement d’infrastructures à taux variable

- 15% en Private Equity liquide avec possibilité de sortie permanente

- 15% en compte à terme au sein même d’une assurance vie

- 10% en financement de contentieux à dimension éthique

- 10% en Private Equity sur le marché primaire

- 10% en Dette Privée

- 5% en Crowdfunding

Un montant de 5 millions d’euros n’est pas un commun à placer et nous rencontrons parfois le cas pour des clients qui vendent leur entreprise : supermarché, camping, hôtel, société high tech, … ou exercent une masse importante de stock-options.

Sur une somme aussi importante, l’origine des fonds peut également être immobilière mais c’est relativement moins le cas.

Pour réaliser un placement de 5 millions d’euros, il n’y a pas de réponse parfaite ni de certitude absolue sur le sujet. Les gens qui vous diront qu’on atteint 6, 8, 10 ou 14% sans risque sont malhonnêtes car le risque 0 n’existe pas. Et demain même l’immobilier peut perdre 75% de sa valeur.

L’idée est de réaliser un travail sérieux en sélectionnant des solutions pertinentes animées par des sociétés de gestion de talent au sein desquelles œuvrent des personnes rigoureuses et expérimentées dans leur domaine.

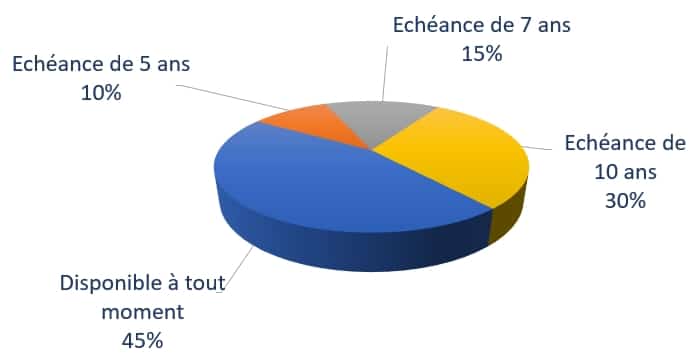

Au-delà ce rendement cible supérieur à 8% net, l’autre contrainte que nous nous fixons est une liquidité à 45% des actifs financiers au moment de l’investissement ce qui permet de conserver 2.250.000 € parfaitement liquides.

Cahier des charges résumé :

- Rendement net > 8% avant fiscalité

- Probabilité de réalisation du rendement > 95%

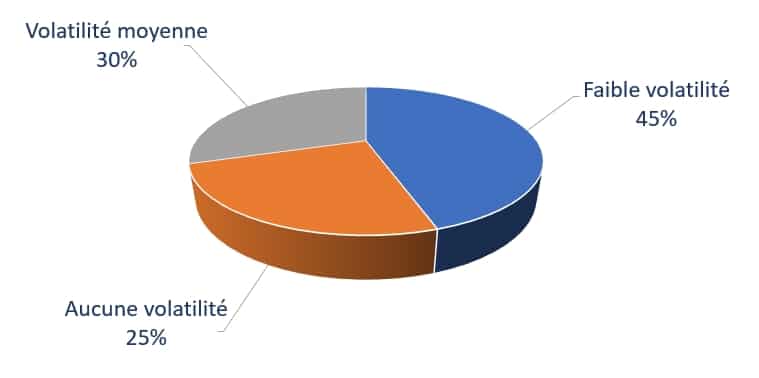

- Volatilité très limitée du portefeuille financier

- 50% des actifs doivent être liquides en cas de succession ou de rachat

- Enfin le portefeuille doit pouvoir distribuer 100.000 € de revenus annuels dès la première année sans toucher au capital

A qui s’adresse le placement global présenté :

Cette solution financière globale est destinée à une personne dont le profil serait le suivant :

- Surface financière large issue d’une cession (entreprise, immobilier, …)

- Besoin de trésorerie progressif dans le temps

- Objectif de développement important du capital financier et éventuellement pour une transmission future

- Volonté de prendre très peu de risque

- Volonté d’investir dans des actifs réels (infrastructures, …)

Auteur de l’étude

Christophe SIMON

- Fondateur de WSI Conseil

- Diplômé de l’ESCP – Master Gestion de Patrimoine

- Ancien auditeur chez Arthur Andersen

- Responsable des risques pendant 11 ans pour différentes banques privées

- Spécialiste financier sur les marchés côtés, gestion obligataire et Private Equity

- Fait son métier par passion

Quelles questions se poser avant de placer 5 millions d’euros ?

Investir 5 millions d’euros ne se limite pas à choisir des solutions financières.

D’autres enjeux tout aussi importants, sinon plus, entrent dans l’équation ; comme la fiscalité successorale appliquée au contrat ou encore la sécurité des dépôts réalisés.

Le rendement et les moyens d’y parvenir sont une chose mais savoir comment les opérations se débouclent en cas de décès me paraît tout aussi important.

A qui reviendront les capitaux en de décès et avec quelle fiscalité ?

D’autres paramètres doivent également être pris en compte :

- L’investisseur a-t-il besoin de percevoir des revenus réguliers ou peut-il attendre 5 ou 7 ans pour commencer à les percevoir ?

- Une mobilité à l’international est-elle envisagée ?

- L’investisseur investit-il en direct ou au travers de sa holding patrimoniale ?

Notre accompagnement consiste à analyser ces informations et à en déduire une stratégie sur-mesure et évolutive dans le temps. Ce processus est d’autant plus décisif pour des montants plus élevés, comme ceux que nous abordons dans nos stratégies pour placer 10 millions d’euros, où les enjeux fiscaux et patrimoniaux prennent encore plus d’importance.

Bien souvent, les stratégies financières et patrimoniales seront dictées par les besoins de nos clients mais également par des dates anniversaires clés :

- Les 70 ans de nos clients

- L’âge des donataires et des donateurs si on envisage une donation envisagée

- Les dons manuels éventuellement effectués par le passé

- Etc. …

Pour ce faire, nous sommes accompagnés par des spécialistes reconnus dans leur domaine : avocat-fiscalistes, notaires, expert-comptables, … A chacun ses compétences.

Répartition recommandée pour placer 5 millions d'euros

Vous trouverez ci-dessous un exemple de répartition recommandée afin de respecter le cahier des charges présenté plus haut :

Poids | Typologie | Spécialiste du sujet | Rendement Prud. retenu / an | Engagement de détention | Volatilité |

20% | Private Equity à liquidité constante | Adams Street Parners | 8.8% | Néant | Très faible |

20% | Private Equity - Marché secondaire | Non divulgué | 17% | 10 ans | Moyenne |

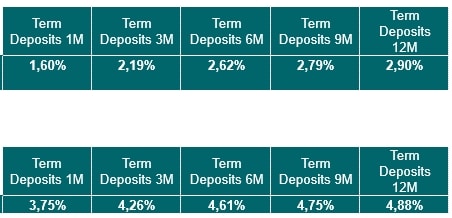

15% | Compte à Terme | Quintet Luxembourg | 3.50% | Néant | Néant |

15% | Infrastruct. à taux variables | Ex. BlackRock | 5.20% | Néant | Très faible |

10% | Private Equity - Marché primaire | Ex. : Ardian, Rothschild & Co, ... | 17% | 10 ans | Moyenne |

10% | Fonds de financement de contentieux | Non divulgué | 9% | 5 ans | Néant |

7% | Dette privée | 123IM | 6.50% | 7 ans | Faible |

3% | Crowdfunding Immobilier | Clubfunding | 6.50% | 7 ans | Faible |

Les performances passées ne préjugent pas des performances futures.

Répartition en % de la somme investie :

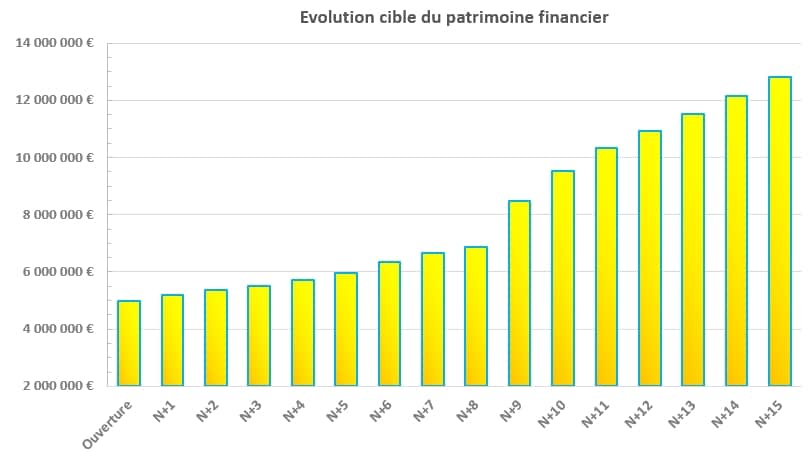

Combien rapportent 5 millions d’euros par mois ?

Sur la base de nos hypothèses, l’investissement devrait rapporter plus de 8,5% par an, soit entre 350.000 € et 450.000 par an. Ce qui revient à plus de 30.000 € par mois net de frais. En effet, nous tenons compte de performances passées que nous révisons fortement à la baisse afin de travailler sur des hypothèses prudentes.

Et naturellement, notre devoir est de rappeler que les performances passées ne préjugent pas des performances futures.

L’avantage des solutions déployées est leur très grande capacité de réalisation :

- Des sociétés de Private Equity que nous sélectionnons comme Ardian, Insight, Capza, Bridgepoint, Apax, … n’ont jamais perdu d’argent.

- Le compte à terme est à capital garanti.

- Le fond de financement d’infrastructure n’a jamais été négatif à un horizon de plus de 9 mois.

- Le fonds de financement de contentieux est assuré à 100% en capital.

- Le fond de dette privée utilisé est partiellement garanti en capital et son plus mauvais millésime a fait 6.5% / an sur un historique de plus de 20 ans.

En revanche, étant donné la nature de certains investissements déployés (à échéance), le disponible mensuel sans toucher au capital évolue à la hause dans le temps.

Ainsi, sur la première phase d’une durée de 4 ans environ, tel que construit ici, les cinq millions d’euros investis devraient rapporter a minima entre 80 et 120.000 € par an en moyenne, soit entre 7 et 10.000 €/ mois.

Sur cette première phase, les actifs financiers contributeurs sont :

- le compte à terme,

- le financement d’infrastructures (par une équipe spécialisée issue de BlackRock)

- et le Private Equity liquide que l’on peut écrêter de manière périodique car cet investissement bénéficie d’une liquidité permanente.

Très vite, les autres actifs financiers deviendront à leur tour contributifs de revenus réguliers. Dans un deuxième temps, l’investisseur percevra le capital et les fruits des fonds à échéances les plus courtes (financement de contentieux et capital investissement sur le marché secondaire).

Ainsi sur le financement de contentieux, par exemple, l’investisseur devrait percevoir son capital investi en année 4 et 5 (500.000 €). En année 6, 7 et 8, sur la base des années passées (qui ne préjugent des années futures), il peut s’attendre à recevoir entre 250.000 € et 350.000 € sur ce fond de plus-value, soit 100.000 € / an environ qui viennent se rajouter aux 80 à 120.000 € ci-dessus.

Et ainsi de suite sur les années suivantes où les fonds de Private Equity investis sur le marché primaire déboucleront à leur tout leur positions avec des multiples attendus entre 1.8 et 3 fois les montants souscrits.

Au final, sauf cas particulier, les revenus dégagés sont appelés à progresser d’année en année tout en assurant à l’investisseur une très grande capacité de réalisation.

Nous pouvons concevoir des tableaux sur-mesure pour nos clients afin qu’ils puissent aisément comprendre les flux qu’ils percevront avec un objectif : obtenir un rendement élevé avec la plus forte capacité de réalisation.

Allocation des 5 millions d'euros : 15% sur un compte à terme dans l'assurance vie luxembourgeoise

Cette partie du placement va surprendre plus d’un investisseur car elle combine 2 solutions pertinentes.

Les comptes à terme ont retrouvé de leurs couleurs depuis la hausse des taux opérée de 2022.

L’avantage d’un compte à terme est un rendement sans risque connu à l’avance.

A contrario, les inconvénients d’un compte à terme sont doubles :

- un rendement potentiellement inférieur à l’inflation

- une fiscalisation annuelle inévitable.

Pour contrer ce dernier point, nous logeons les comptes à terme de nos clients au sein de la poche FAS de leur assurance vie luxembourgeoise. C’est la magie du Luxembourg : une offre financière extrêmement large y compris la possibilité d’avoir un compte à terme dans une assurance vie. Sauf erreur de ma part, cette possibilité n’est pas possible en France.

Allouer 15% de l’enveloppe globale des 5 millions d’euros sur un compte à terme procure à nos clients une base de rendement sans risque solide, disponible et une absence de fiscalité immédiate.

Le rendement final est donc bien meilleur que pour une détention de compte à terme en direct puisque les rendements sont eux-mêmes générateurs de rendements, sans fiscalité annuelle confiscatoire au passage.

Enfin, nous utilisons le compte à terme en attendant que l’argent destiné aux fonds avec des appels progressifs (private equity, contentieux) soit appelé.

En résumé sur cet investissement :

- Investissement sur 5 millions d’euros : 15% soit 750.000 euros

- Détention : via l’assurance vie luxembourgeoise

- Perception des revenus : immédiate

- Fiscalité : fiscalité très favorable de l’assurance vie

- Liquidité de l’actif : totale à tout moment et sans frais

Allocation des 5 millions d'euros : 15% placés sur des infrastructures durables

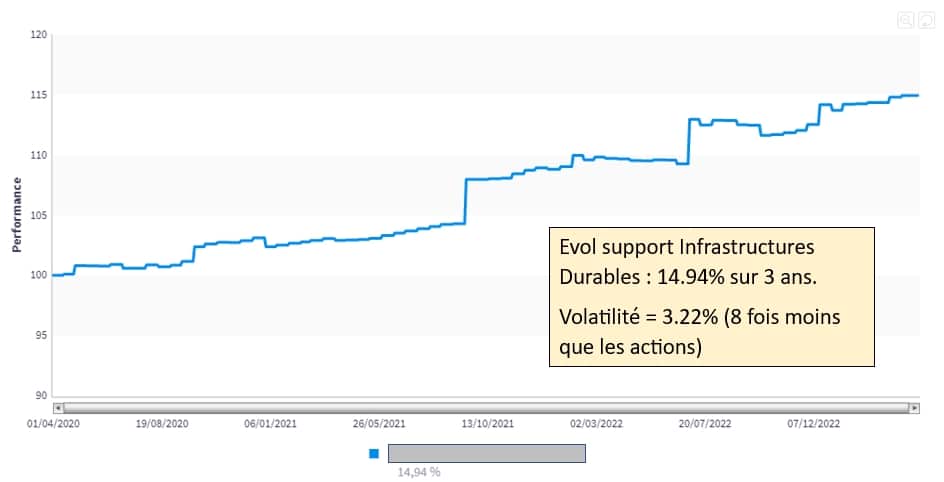

C’est la partie la plus verte et socialement responsable du portefeuille : le financement d’éoliennes dans le Nord de la France, d’un barrage hydro-électrique dans les Alpes, de champs de panneaux solaires en Espagne, …

Pour stabiliser des portefeuilles et lisser le plus possible leurs évolutions, une grande partie des solutions financières retenues doivent être extrêmement stables, c’est ce que j’appelle la « quille du bateau ».

Le financement d’infrastructures durables, européennes et à taux variable a toute sa place au sein de cette « quille ».

Nous avons introduit cette classe d’actif en 2020 pour nos clients, voyant l’arrivée d’une inflation marquée qui ferait inévitablement remonter violemment les taux et baisser les obligations.

Le fond que nous utilisons pour cette poche de 15% du placement global finance des infrastructures durables européennes (éoliennes, chemins de fer, barrages hydroélectriques, …). Concrètement, ce fond finance les infrastructures conçues par des acteurs privés dont les clients sont es Etats européens. Par conséquent, le risque de défaut est extraordinairement faible.

De plus, nous nous positionnons sur des fonds d’infrastructures prêtant uniquement à taux variable (Euribor + marge) avec un taux plancher de rémunération. Le risque de taux est donc proche de 0.

Cette stratégie de taux variable, couplée à une stratégie de sensibilité négative sur la partie obligataire, nous a permis d’éviter en 2022 le krach obligataire le plus puissant depuis 97 ans.

La performance de cette classe d’actifs se situe autour des 5.35% / an de rapport en moyenne et fait de cette solution financière une véritable solution de substitution aux fonds euros ou au dépôt à terme, avec une dimension éthique beaucoup plus forte.

Dans le cas des infrastructures, comme pour le reste, nous portons un regard permanent quant à la stabilité des équipes de gestion. Le fait que les sociétés de gestion gèrent par ailleurs des mandats institutionnels est un plus à nos yeux.

Les performances passées ne préjugent pas des performances futures

En résumé sur cet investissement :

- Investissement sur 5 millions : 15% soit 750.000 €

- Détention : via l’assurance vie luxembourgeoise

- Perception des revenus : Immédiate

- Fiscalité : Fiscalité très favorable de l’assurance vie

- Liquidité de l’actif : Totale

Les performances passées ne préjugent pas des performances futures

Allocation des 5 millions d'euros : 10% sur le financement de contentieux

Issue du monde anglo-saxon actuellement en plein essor en Europe, l’objet de cette classe d’actifs consiste à financer des frais d’avocat de procédure et d’expertise en relation avec un procès ou un arbitrage.

Le dimension a une dimension éthique et il ne s’agit pas de financer de gros laboratoires contre de simples particuliers. Bien au contraire, le fond se place du côté de David plutôt que de Goliath.

L’intérêt pour l’investisseur est multiple.

Tout d’abord, la classe d’actif est totalement décorrélée de l’économie des taux d’intérêt et des classes d’actifs traditionnels et, dans l’environnement actuel, cela a beaucoup de valeur au sein d’un portefeuille.

Les rendements sont encore très élevés avec des multiples équivalents aux venture capital (10% par an) notamment grâce à l’existence de cas très asymétriques.

Le fond finance généralement des ruptures abusives de contrat ou encore des actions collectives portant sur différentes thématiques.

Cerise sur le gâteau : l’investissement des clients est assuré à 100% par de grands assureurs qui y voient également leur intérêt (50% des gains) et il n’y a donc pas de risque en capital pour l’investisseur.

Le fond a une durée de vie de 8 ans et réalise ses appels de fond auprès des investisseurs au cours des années 1, 2 et 3.

Chaque appel de fond a une durée de 5 ans maximum et le retour sur investissement se fait en moyenne dès la 3ème année.

Si le contentieux juridique est perdu, l’assureur rend 100% de l’appel de fond à l’investisseur. Si le contentieux est gagné, l’assureur prend 50% du gain. Et si le contentieux dure plus de 5 ans, l’investisseur est également remboursé.

En résumé sur cet investissement :

- Investissement sur 5 millions : 10% soit 500.000 €

- Détention : via l’assurance vie luxembourgeoise

- Perception des revenus : A échéance

- Fiscalité : celle de l’assurance vie (donc très favorable)

- Liquidité de l’actif : en moyenne 6 ans.

Allocation des 5 millions d'euros : 15% en Private Equity à liquidité permanente

Cette stratégie est détaillée sur la page : Comment placer 1 million d’euros

L’intérêt de cette classe d’actifs est :

- un rendement cible régulier et élevé (supérieur à 8% / an)

- une décorrélation avec les marchés boursiers

- une liquidité permanente contrairement au Private Equity classique

- une très faible volatilité

En résumé sur cet investissement :

- Investissement sur 5 millions : 15% soit 750.000 euros

- Détention : Via l’assurance vie luxembourgeoise

- Perception des revenus : Immédiate

- Fiscalité : Fiscalité très favorable de l’assurance vie

- Liquidité de l’actif : Totale

Les performances passées ne préjugent pas des performances futures.

Allocation des 5 millions d'euros : 10% sur du capital investissement au primaire

On parle d’investissement en Private Equity primaire (ou capital-investissement) pour évoquer la prise de participations au capital d’entreprises non cotées en Bourse. Ces dernières sont très souvent des start-ups, des PME ou des ETI qui ont besoin de financement.

Initialement réservé aux institutionnels, cet investissement se démocratise de plus en plus et attire chaque année davantage de particuliers. Les sociétés de Private Equity se spécialisent souvent dans des secteurs spécifiques, tels que les soins de santé, la technologie ou l’immobilier.

L’objectif du placement étant de développer la société afin de dégager une plus-value intéressante au moment de la cession des titres 7 à 10 ans plus tard.

L’intérêt du Private Equity :

- Une performance moyenne supérieure de 5 à 7% / an aux actions cotées.

- Un rendement moyen historique situé entre 15 et 30%. Exemple Ardian : 33% / an depuis l’origine.

- Une volatilité extrêmement faible

- Enfin, le Private Equity n’a jamais perdu d’argent sur 45 ans y compris pendant les phases de crise : 2001, 2008, 2020.

- Les performances passées ne préjugent pas des performances futures.

Cette classe d’actifs nous permet de construire des portefeuilles diversifiés, stables et dont la progression financière fait preuve d’une régularité jusqu’alors certaine. Vous retrouverez d’ailleurs l’investissement en Private Equity dans mes conseils de placement de trésorerie de SCI.

En résumé sur cet investissement :

- Investissement sur 5 millions en Private Equity primaire : 10% soit 500.000 €

- Détention : En direct au nominatif pur (a priori). Sujet à traiter au cas par cas

- Perception des revenus : A échéance

- Fiscalité : uniquement des prélèvements sociaux pour les fonds respectant les dispositions de l’article 163 quinquies B II 1° à 1° quinquies du CGI.

Les performances passées ne préjugent pas des performances futures.

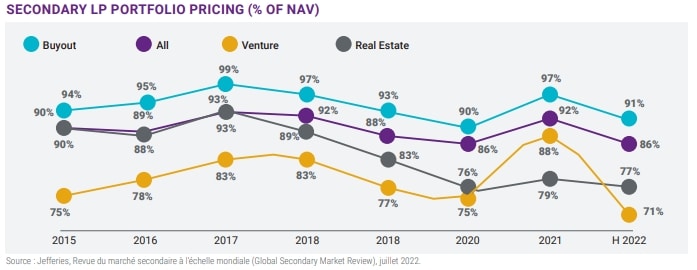

Allocation : 20% sur le marché secondaire du Private Equity : c'est le bon moment !

En préambule : l’investissement se fait sur plusieurs fonds spécialisés sur le secondaire.

Avec une prime à la liquidité, les prix moyens du Private Equity ont continué de baisser au cours des derniers mois, avec des décotes qui n’avaient pas été observées depuis quelques années.

Cela a créé un environnement favorable pour les acheteurs du marché secondaire qui souhaitent avoir une exposition à certains gérants spécifiques.

En période de bouleversements sur le marché, les transactions secondaires

représentent des opportunités d’investissement très attrayantes sur une

base ajustée au risque.

À l’heure actuelle, il est possible d’acheter des positions dans des fonds de capital-investissement aux portefeuilles diversifiés et de grande qualité avec une décote de 15% à 20 %.

Cela signifie que l’investisseur va bénéficier d’une hausse de valorisation immédiate dès la clôture de la transaction, avec la perspective d’une création de valeur supplémentaire significative à moyen terme.

Les acteurs du secondaire se frottent les mains et formulent discrètement que les millésimes lancés actuellement feront partie des meilleurs millésimes depuis toujours en termes de performance.

Nous nous attendons à des multiples de sortie de 2.5 à 3 fois sur les lancements actuels.

L’autre avantage du secondaire est un déploiement rapide des capitaux et du coup un niveau de capital appelé relativement faible ainsi qu’un retour sur investissement plus rapide que sur le primaire.

En résumé sur cet investissement :

- Investissement sur 5 millions en Private Equity secondaire : 20 % soit 1.000.000 € (sur plusieurs fonds naturellement)

- Détention : Assurance vie luxembourgeoise

- Perception des revenus : A échéance

- Fiscalité : fiscalité favorable de l’assurance vie luxembourgeoise

Allocation des 5 millions d'euros : 10% en dette privée

Dans le monde des taux, la dette privée est l’équivalent du Private Equity du monde des actions.

En clair, car je conviens que la phrase peut ne pas être limpide, la dette privée n’est pas corrélée aux évolutions de taux. Contrairement à une obligation traditionnelle dont le nominal évolue en fonction de l’évolution des taux, une dette privée est principalement valorisée par le coupon qu’elle perçoit.

Par conséquent, un fond de dette privée évoluera presque exclusivement à la hausse, sauf la première année où les frais de gestion du fond peuvent être supérieurs aux coupons perçus des différentes obligations émises. Rappelons que le paiement des coupons et le remboursement des obligations est soumis à la bonne santé financière des sociétés émettrices et que la souscription dans le fond présente un risque de perte en capital.

Dans le cadre de cette stratégie, nous investissons dans des fonds à très forte réputation comme 123IM dont le rendement historique est supérieur à 7% net par an pour nos clients. D’autres acteurs ont également acquis une forte réputation dans le domaine, comme Oddo ou Tikehau.

Les fonds de dette privée sont des fonds fermés. Une fois la période de souscription passée, il est impossible de souscrire ni de les vendre. C’est ce blocage qui évite les éventuelles valorisations à la baisse du fond, contrairement à un fond obligataire classique.

En effet, les fonds obligataires ouverts aux rachats sont valorisés quotidiennement ou hebdomadairement. A la différence des fonds de dette privée, ils doivent refléter une valorisation comme si tous les souscripteurs sortaient au même moment. Rappelons que ces fonds obligataires ouverts ont connu leur pire année en 2022 avec des performances moyennes autour des -20%.

Ce n’est pas ce type de variation que nous recherchons pour nos clients privés, encore moins lorsqu’ils ont 5 millions d’euros à placer.

Au-delà de l’absence de risque de taux, nous investissons dans des fonds de dette privée portés vers des secteurs à très forte visibilité en termes de trésorerie et de cash flows : pharmacies, campings, éducation, …

Par ailleurs, certains fonds de dette privée respectent l’article 163 du CGI et ne sont pas fiscalisés à la sortie sur le rendement.

Pour résumer, cette stratégie apporte à nos clients privés, mais également à notre clientèle personnes morales (holdings patrimoniales, SCI, associations, diocèses, …), un rendement élevé et régulier, une probabilité de réalisation du rendement très forte et une décorrélation avec l’environnement de taux.

En résumé sur cet investissement :

- Investissement sur 5 millions : 10% soit 500.000 €

- Détention : En direct au nominatif pur ou en assurance vie

- Perception des revenus : A échéance

- Fiscalité : Uniquement des prélèvements sociaux si détention en direct

Les performances passées ne préjugent pas des performances futures

Allocation des 5 millions d'euros : le crowdfunding immobilier pour 5%

Le crowdfunding immobilier permet aux opérateurs immobiliers français et européens de financer leur développement grâce à l’émission d’obligations, un mode de financement réservé jusque-là aux grands groupes et aux investisseurs professionnels.

Sur des opérations de qualité strictement sélectionnées en amont, le rendement cible est supérieur à 7%.

Dans le monde du crowdfunding, les opérations sont souvent des opérations de marchands de biens ou de promotions immobilières.

Cependant, il existe vraiment des dossiers de qualité très variable et nous ne souhaitons pas « faire notre marché » sur des plateformes spécialisées dont les dossiers mis en ligne ont bien souvent fait l’objet d’aucune analyse préalable. Nous n’en serions peut-être même pas capables.

C’est pourquoi, pour les opérations de crowdfunding que nous réalisons pour nos clients, nous passons par 1 ou 2 fonds spécialisés et notamment le leader dans le domaine Clubfunding.

L’intégralité des opérations sélectionnées dans le fond Clubfunding a fait l’objet d’une analyse approfondie et drastique d’un point de vue qualitatif et quantitatif par cette société de gestion.

Beaucoup d’opérations arrivant dans une société de crowdfunding immobilier peuvent être présentées sur une plateforme de financement à laquelle les particuliers peuvent avoir accès en direct. En revanche, pour que ces opérations puissent être souscrites par le fond spécialisé, elles doivent respecter des critères de sécurité et de rentabilité élevée.

Dans un fond de crowdfunding, les clients achètent la sécurité avant tout avec notamment une dilution du risque très forte (600 opérations dans un fond) et d’une large diversification tant sur le plan géographique que sur le plan sectoriel.

De notre côté, nous préférons la sécurité au rendement et préférons que nos clients investissent dans un fond avec un rendement de 7% et une sécurité pleine et entière plutôt qu’au travers d’opérations plus rentables (10%) mais nettement plus risquées.

Enfin, contrairement à l’immobilier locatif, le crowdfunding immobilier ne porte aucun risque lié à l’évolution du prix de l’immobilier. De même, la fiscalité n’a rien à voir avec l’immobilier locatif puisque la sortie d’un fond de crowdfunding peut se faire en exonération fiscale (hors prélèvements sociaux), ce qui est bien différent de la fiscalité des revenus immobiliers.

En résumé sur cet investissement :

- Investissement sur 5 millions : 5% soit 250.000 €

- Détention : En direct au nominatif pur ou en assurance vie

- Perception des revenus : A échéance

- Fiscalité : Uniquement des prélèvements sociaux si détention en direct

Les performances passées ne préjugent pas des performances futures

Investir dans l'immobilier locatif : prudence !

A mon sens, sauf pour réaliser l’acquisition de sa résidence principale ou une résidence secondaire, l’immobilier est devenu la classe d’actifs dont il faut désormais se méfier.

Plusieurs raisons à cela :

- La fiscalité confiscatoire sur les revenus fonciers est tout simplement exorbitante et probablement la plus élevée de France. Ainsi, les revenus nets imposables sont fiscalisés à hauteur de la Tranche Marginale d’Imposition à laquelle il faut rajouter les prélèvements sociaux. Par ailleurs, il faut rajouter une autre forme de fiscalité : la taxe foncière.

- Les aléas locatifs forts : ravalement, perte d’un locataire, travaux dans l’appartement, impayés du locataire, baisse du prix de l’immobilier (encore plus vrai en phase de remontée des taux), risques liés aux diagnostics techniques (présence de plomb, …), contentieux juridique avec le locataire, … Sur ce dernier point, n’oublions pas que la loi française est plutôt en faveur du locataire et non du propriétaire et il faut parfois 2 ans de procédure épuisante pour se débarrasser d’un locataire mauvais payeur.

- Le rendement catastrophique désormais du fait de prix qui n’ont cessé de monter depuis plusieurs décennies. Rares sont les rendements nets supérieurs à 2.5% à l’arrivée.

Enfin, l’emprise de l’Etat est de plus en plus forte : année après année, on s’aperçoit que l’Etat contraint de plus en plus les propriétaires et les pousse à réaliser de mauvais investissements locatifs :

- Normes énergétiques de plus en plus chères

- Plafonnement des loyers dans de plus en plus de grandes villes

- Plafonnement de la hausse des loyers dit « bouclier loyer »

- Taxe sur les logements vacants

- Etc. …

Peu à peu, notre sentiment est que les propriétaires deviennent des propriétaires bailleurs sous la coupe l’Etat dans un marché locatif de moins en moins libre.

Au final, nous avons de plus en plus de clients qui vendent leur immobilier locatif pour obtenir des rendements supérieurs avec beaucoup moins de risque de déconvenues.

De plus, après cession immobilière, ces particuliers se retrouvent avec des liquidités qui sont nettement plus aisées à affecter en cas de succession.

Faut-il intégrer les SCPI dans son placement ?

Au moment où nous écrivons ces lignes, du fait de :

- la remontée des taux,

- de normes thermiques plus contraignantes,

- d’augmentation des taxes foncières par les collectivités,

- et d’un effet d’engouement marqué pour les SPCI depuis de nombreuses années,

nous avons une confiance très modérée dans les SCPI pour placer une partie de ses liquidités, a fortiori lorsqu’on parle d’un placement de 5 millions d’euros.

Cela n’engage que nous et, pour ma part, mon patrimoine financier ne détient plus une seule SCPI.

Dans quelle enveloppe fiscale, faut-il investir 5 millions ?

Nous avons déjà écrit sur le sujet dans l’article suivant : cliquez pour y accéder.

Pour résumer, l’assurance vie a peu de concurrence pour les gros patrimoines car elle bénéficie d’une fiscalité hyper avantageuse ainsi que d’un univers d’investissement financier sans comparaison.

Nous pouvons rajouter un point sur le plan de la fiscalité successorale et sur la base d’un placement de 5 millions d’euros :

Il y a peu de questions à se poser jusqu’à 3.4M€ dans une situation classique d’un couple avec 2 enfants. En effet, en cas de versement avant 70 ans, chaque parent pourra attribuer à chacun de ses enfants 852.500 € avec une fiscalité successorale inférieure à 20%.

Rappelons que les bénéficiaires d’un contrat d’assurance qui se dénoue pour cause de décès profitent tout d’abord d’un abattement de 152.500 €. La fiscalité successorale passe ensuite à 20% sur les 700.000 € suivants. Sur 852.500 €, la fiscalité successorale sera de 16.42% (20% de 700.000 € / 852.500 €).

Ainsi, pour des parents de moins de 70 ans souhaitant optimiser une transmission à leurs 2 enfants, une optimisation idéale sera donc de porter sur 2 contrats une somme globale de 3.410.000 €.

En effet, rappelons que le barème des droits de succession en ligne directe pour des actifs qui ne seraient pas dans l’assurance vie est bien moins intéressant :

Précisons que notre construction de portefeuille sur 5 millions d’euros n’est pas à 100% intégrée dans une assurance-vie luxembourgeoise.

Ainsi, certains fonds de capital-investissement, respectant l’article 163 du CGI et sont donc exonérés de fiscalité (hors prélèvements sociaux). Il n’est pas forcément pertinent de les souscrire via l’assurance vie luxembourgeoise. Une étude doit réalisée au cas par cas.

De même, le crowdfunding immobilier et le fond de dette privée sont exonérés de fiscalité (uniquement les prélèvements sociaux).

Enfin, le compte à terme peut être ouvert au sein d’une banque partenaire directement.

Pourquoi privilégier le Luxembourg pour l'assurance vie ?

Imaginez une table sur laquelle sont posés 2 contrats d’assurance vie.

De l’autre côté de la table est assis un investisseur particulier désireux de placer 5 millions d’euros.

Les 2 contrats d’assurance-vie lui sont présentés :

Le contrat d’assurance-vie numéro 1 bénéficie d’un statut de créancier de premier rang. Ce qui signifie qu’en cas de faillite de l’assureur, ce client sera le premier à récupérer son argent sur ce contrat n°1.

Par ailleurs, la loi Sapin 2, susceptible de s’appliquer en cas de risque systémique en venant bloquer tout retrait des contrats d’assurances-vie, n’est pas applicable sur le contrat numéro 1.

Les frais du contrat numéro 1 sont légèrement inférieurs, de 0.15% par an en moyenne, au contrat numéro 2.

Enfin, les performances et la fiscalité des contrats numéro 1 et 2 sont parfaitement identiques.

A ceci près que lorsque les frais sont inférieurs, les performances nettes sont légèrement supérieures pour une même allocation financière.

Le contrat numéro 2 peut en revanche subir les méfaits de la loi Sapin 2 (blocage des retraits et impossibilité de récupérer son argent). En cas de faillite de l’assureur, un particulier ayant placé ses capitaux dans le contrat d’assurance vie numéro 2 sera servi en dernier avec une limite de garantie de 100.000 euros.

Face à ces 2 contrats et dans le cadre de son investissement d’un montant de 5 millions d’euros, ce particulier optera sans ambiguïté pour le contrat numéro 1 qui est contrat d’assurance vie luxembourgeois alors que le deuxième contrat est un contrat de droit français.

Telle est toute la différence entre l’assurance vie de droit luxembourgeois et l’assurance-vie française.

Si un investisseur connaît ces différences, pourquoi placerait-il sur une assurance vie française lorsque l’assurance luxembourgeoise bénéficie :

- de plus de garanties (statut de créancier de premier rang, garantie des dépôts illimitée, …)

- de frais identiques, voir inférieure

- de meilleurs rendements, avec notamment l’accès à une offre financière exceptionnelle comme du Private Equity avec Ardian, Rothschild & Co, Capza, …

Une tarification au plus juste

Nous travaillons dans le temps pour nos clients et, par conséquent, nous ne prenons pas de frais d’entrée ni de structuration sur les solutions que nous préconisons. Il en va de même sur les frais de sortie.

Ensuite, au cours de la vie des investissements, nous sommes rémunérés par les acteurs que nous sélectionnons (assureurs, sociétés de gestion, fonds de capital-investissement, …) à l’image d’une agence de voyage sur-mesure. Le client n’a donc pas de coûts directs de notre part.

Enfin, nous avons une bonne vision de ce qui se pratique et pouvons aisément affirmer que les frais de gestion annuels appliqués à nos clients, sur l’assurance vie par exemple, sont nettement inférieurs aux frais de beaucoup de banques privées avec un niveau de conseil financier que nous souhaitons plus élaboré.

Christophe SIMON

Dirigeant de WSI Conseil

Master ESCP Gestion de Patrimoine

25 ans d'expérience en Banque Privée Master ESCP en Gestion de Patrimoine

FIXER UN RDV

De manière à mieux comprendre vos objectifs, nous pouvons organiser un RDV téléphonique, en visio ou au bureau afin de répondre à vos questions.

Pour obtenir votre comparatif d'assurance vie