Cette construction financière, de nombreuses fois réalisées, est l’exemple type ici de ce que nous faisons pour un profil prudent ayant un horizon d’investissement de plus de 5 ans.

Elle est destinée à une personne souhaitant placer 2 millions d’euros en ciblant un rendement supérieur à 6,20 % net chaque année et avec un risque très limité, tel est l’objet de cette stratégie régulièrement mise en place pour nos clients.

Il nous est arrivé plusieurs fois de réaliser ce placement pour des clients qui vendaient leur entreprise : supermarché, camping, société high tech, … Mais, l’origine des fonds peut également provenir d’un héritage, de la revalorisation de stocks options, d’une cession immobilière ou encore d’un gain au loto.

Il n’y a pas une seule bonne réponse à l’allocation de ces deux millions d’euros car de nombreuses variables peuvent entrer en ligne de compte notamment sur le plan successoral.

Comment placer 2 millions d’euros ?

La meilleure façon de placer 2 millions d’euros avec un objectif de rendement de 6,20% par an et un risque ultra limité est selon nous la suivante :

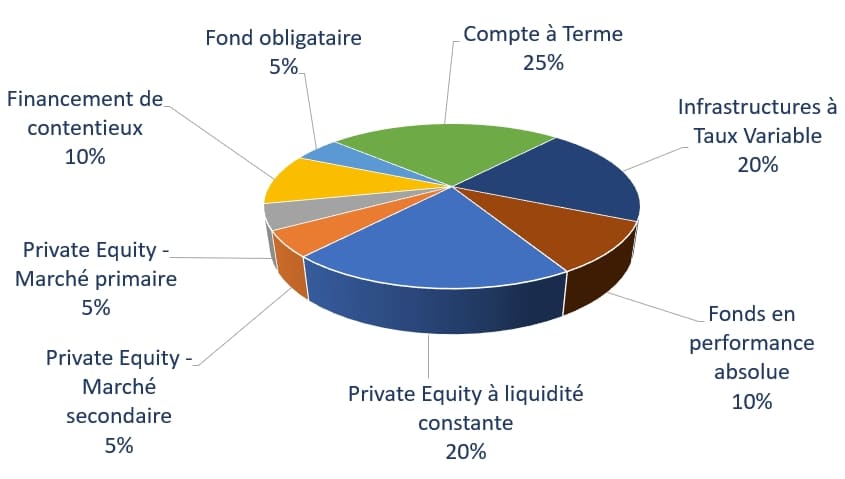

- 25% en compte à terme au sein même d’une assurance vie

- 20% en financement d’infrastructures à taux variable

- 20% en Private Equity liquide avec une possibilité de sortie permanente

- 10% en financement de contentieux à dimension éthique

- 10% en Private Equity dont 5% sur le secondaire

- 10% en fonds de performance absolue à faible risque

- 5% en fonds obligataires adaptés à toutes les phases de taux

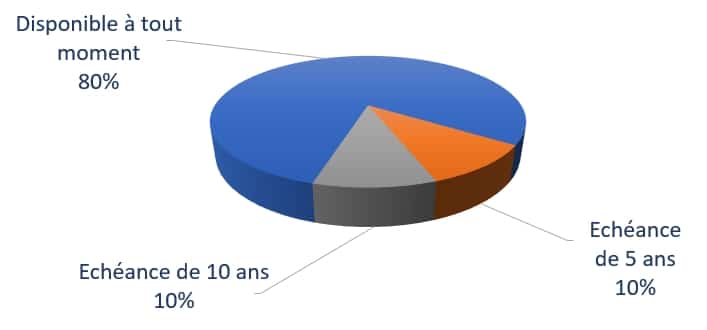

Au-delà ce rendement cible supérieur à 6% net pour le client avec une probabilité de réalisation très forte, l’autre contrainte que nous nous fixons est une liquidité à 80% des actifs financiers investis.

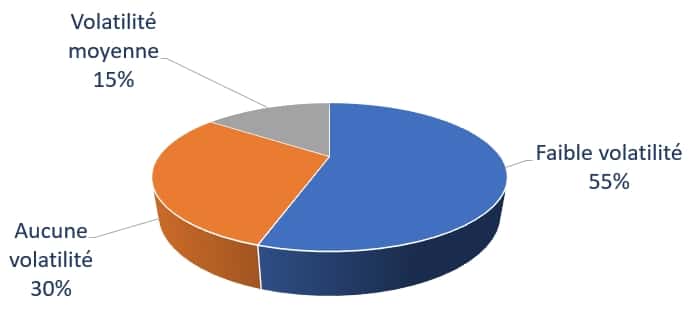

Dernière contrainte : une volatilité inférieure à 5%, en clair les mouvements du portefeuille du client seront imperceptibles.

Cahier des charges résumé :

- Rendement net > 6% avant fiscalité

- Probabilité de réalisation du rendement > 95%

- Volatilité très limitée du portefeuille financier

- 80% des actifs doivent être liquides en cas de succession ou de rachat

- Enfin le portefeuille doit pouvoir distribuer 70.000 € de revenus annuels dès la première année sans toucher au capital

Auteur de l’étude

Christophe SIMON

- Fondateur de WSI Conseil

- Diplômé de l’ESCP – Master Gestion de Patrimoine

- Ancien auditeur chez Arthur Andersen

- Responsable des risques pendant 11 ans pour différentes banques privées

- Spécialiste financier sur les marchés côtés, gestion obligataire et Private Equity

- Fait son métier par passion

Aspects préalables avant de placer 2 millions d’euros

Avant de placer 2 millions d’euros, une analyse patrimoniale peut être nécessaire.

En effet, il est important de maîtriser les enjeux et conséquences des investissements qui vont être réalisés notamment d’un point de vue fiscal ou en cas de succession.

Le rendement et les moyens d’y parvenir sont une chose mais savoir comment les opérations se débouclent en cas de décès me paraît tout aussi important. A qui reviendront les capitaux en de décès et avec quelle fiscalité ? Trop d’investisseurs se jettent sur les comptes à terme sans se demander à quelle sauce fiscale ils seront mangés en cas de succession.

D’autres paramètres doivent également être pris en compte :

• L’investisseur a-t-il besoin de percevoir des revenus réguliers ou peut-il attendre 5 ou 7 ans pour commencer à les percevoir ?

• Quel est son profil fiscal aujourd’hui et quel sera-t-il dans 5 ou 7 ans ?

• L’investisseur investit-il en direct ou au travers de sa holding patrimoniale ?

Notre rôle est d’analyser ces informations et d’en déduire une stratégie adaptée et évolutive à court, moyen et long terme.

Bien souvent, les stratégies financières seront dictées par les besoins de nos clients mais également par des échéances calendaires clés :

• L’âge des 70 ans pour l’assurance vie

• La décomposition usufruit / nue-propriété de l’article 669

• Les dons manuels éventuellement effectués par le passé

• L’espérance de vie

• etc …

J’aime à rappeler que le diable est dans le détail et tous les paramètres d’opération doivent être finement étudiés au regard du profil du client.

Répartition recommandée pour placer 2 millions d'euros

Vous trouverez ci-dessous une répartition recommandée sur la base d’un placement de 2 millions d’euros :

Poids Typologie Spécialiste du sujet Rendement Prud. retenu / an Engagement de détention Volatilité 25% Compte à Terme Quintet Luxembourg 3.50% Néant Néant 20% Private Equity à liquidité constante Non divulgué 8.8% Néant Très faible 20% Infrastruct. à taux variables Ex. BlackRock 5.20% Néant Très faible 10% Perf. absolue Omega, Ruffer, Helium, ... 4.50% Néant Faible 10% Fonds de financement de contentieux Non divulgué 9% 5 ans Néant 5% Private Equity - Marché secondaire Non divulgué 17% 10 ans Moyenne 5% Private Equity - Marché primaire Ex. : Ardian, Rothschild 17% 10 ans Moyenne 5% Fonds obligataire perf. absolue Lazard Gestion 4.50% Néant Faible

Les performances passées ne préjugent pas des performances futures.

Répartition en % de la somme investie :

Commentaires sur la structuration des investissements

Cahier des charges résumé :

• Rendement net de 6% minimum avant fiscalité

• Probabilité de réalisation du rendement > 95%

• Volatilité très limitée du portefeuille financier

• 80% des actifs doivent être liquides en cas de succession

• Le portefeuille doit pouvoir rapporter 60.000 € de revenus complémentaires / an dès la seconde année sans toucher au capital, soit au minimum 4.500 € / mois net fiscal pour le client.

La structuration financière présentée plus haut répond parfaitement au cahier des charges exprimé.

Le rendement net des 2 millions est même supérieur à 6% net pour le client, tout en reposant sur des hypothèses prudentielles.

En “régime de croisière”, la revalorisation nette de frais estimée du portefeuille se situe aux alentours de 110.000 € par an.

Pourquoi nous parlons de “régime de croisière” ?

Tout simplement car la première année est une année de mise en place.

D’autre part, le Private Equity et le fond de financement de contentieux, même s’ils sont minoritaires dans la structuration présentée, ne produisent leurs effets qu’au fil du temps.

La volatilité du portefeuille est très faible car il y a aucune action cotée dans le portefeuille ci-dessus. Pour le reste, la volatilité des actifs détenus sera extrêmement réduite. Le client ne verra pas son portefeuille “faire le yoyo” comme s’il était placé sur des actions ou même des fonds patrimoniaux.

Nous sommes ici sur un rendement proche de rendement historique du Dow Jones (7% / an en moyenne depuis 50 ans) mais avec probablement 10 fois moins de risque, quel que soit l’environnement macro-économique.

Les actifs sont bien liquides à 80%. Seul le Private Equity et le financement de contentieux sont à échéance.

Enfin, nous sommes à l’aise pour annoncer au client une distribution annuelle de 60.000 € dès la fin de la première année sans toucher au capital logiquement.

A partir de la 4ème année, cette distribution annuelle devrait augmenter sensiblement puisque nous arriverons à échéance des premières lignes de financement de contentieux, idem pour le Private Equity sur le marché secondaire à partir de la 5ème année (hypothèses standard).

A partir de la 7ème année, le client percevra des revenus de nouveau en augmentation du fait de la liquidation du Private Equity sur le marché primaire.

Notons ici que la fiscalité sur les revenus annuels sera très faible puisque les capitaux sont soit logés dans l’assurance vie luxembourgeoise soit ne subissent pas de fiscalité du fait de régimes de faveur que nous verrons plus tard.

Sur 2 millions d'euros, 25% sont déposés sur un compte à terme dans une assurance vie luxembourgeoise

Cette solution va surprendre plus d’un investisseur car elle combine le meilleur de plusieurs mondes.

Les comptes à terme ont retrouvé des couleurs depuis la hausse des taux de 2022.

L’avantage d’un compte à terme est un rendement sans risque connu à l’avance. A contrario, ses inconvénients sont doubles : un rendement potentiellement inférieur à l’inflation et une fiscalisation annuelle inévitable.

Pour contrer ce dernier point, nous logeons les comptes à terme de nos clients au sein de la poche FAS de leur assurance vie luxembourgeoise. C’est la magie du Luxembourg : une offre financière extrêmement large.

Cela procure à nos clients une base de rendement sans risque solide et une absence de fiscalité immédiate.

Le rendement final est donc bien meilleur que pour une détention de compte à terme en direct puisque les rendements sont eux-mêmes générateurs de rendements, sans fiscalité annuelle confiscatoire au passage.

En résumé sur cet investissement :

- Investissement sur 2 millions d’euros : 25% soit 500.000 euros

- Détention : via l’assurance vie luxembourgeoise

- Perception des revenus : Immédiate

- Fiscalité : Fiscalité très favorable de l’assurance vie

- Liquidité de l’actif : Totale

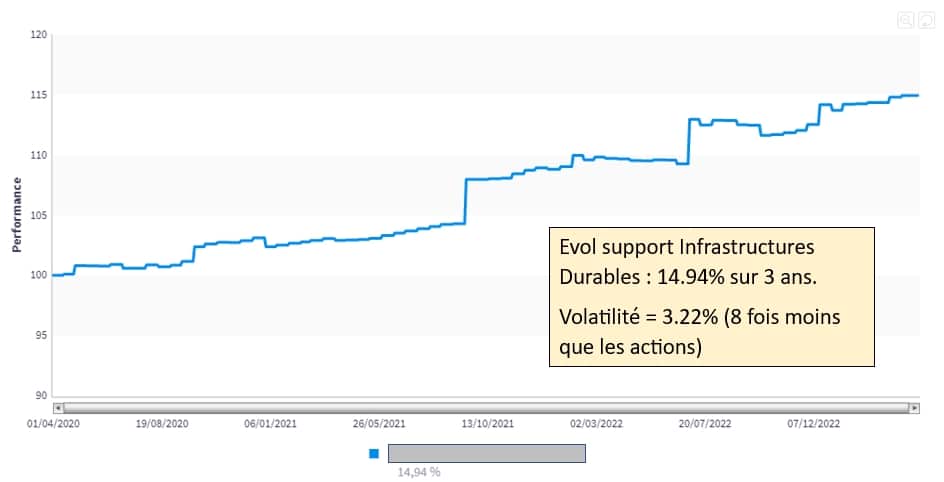

Infrastructures durables : 20% sur 2 millions d'euros placés

Pour stabiliser des portefeuilles et lisser le plus possible leurs évolutions, une grande partie des solutions financières retenues doivent être extrêmement stables, c’est ce que j’appelle la « quille du bateau ».

Le financement d’infrastructures à taux variable a toute sa place au sein de cette « quille ». Nous avons introduit cette classe d’actif en 2020 pour nos clients, voyant l’arrivée d’une inflation marquée qui ferait inévitablement remonter les taux et baisser les obligations.

En Europe cette classe d’actifs finance des infrastructures durables européennes (éoliennes, chemins de fer, barrages hydroélectriques, …) et par conséquent le risque de défaut des entreprises financées est extraordinairement faible.

De plus, nous positionnons sur des fonds infrastructures prêtant uniquement à taux variable (Euribor + marge) avec un taux plancher de rémunération. Le risque de taux est donc proche de 0.

Cette stratégie de taux variable, couplée à une stratégie de sensibilité négative sur la partie obligataire (voir plus loin), nous a permis d’éviter en 2022 le krach obligataire le plus puissant depuis 97 ans.

La performance de cette classe d’actifs se situe autour des 5.35% / an et fait de cette solution financière une véritable solution de substitution aux fonds euros.

Dans le cas des infrastructures, comme pour le reste, nous portons un regard permanent quant à la stabilité des équipes de gestion. Le fait que les sociétés de gestion gèrent par ailleurs des mandats institutionnels est un plus à nos yeux.

Les performances passées ne préjugent pas des performances futures

En résumé sur cet investissement :

- Investissement sur 2 millions : 20% soit 400.000 €

- Détention : via l’assurance vie luxembourgeoise

- Perception des revenus : Immédiate

- Fiscalité : Fiscalité très favorable de l’assurance vie

- Liquidité de l’actif : Totale

Les performances passées ne préjugent pas des performances futures

Fond de financement de contentieux

Sur 2.000.000 d’euros à placer, nous pensons qu’il est pertinent d’investir 5% de la somme sur un fond de “litigation”.

Issu du monde anglo-saxon, il s’agit d’une activité de financement de frais juridiques d’avocats.

Les dossiers financés ont souvent un côté “David contre Goliath” avec une forte dimension éthique et nous pouvons citer comme contentieux financé récemment par le fond celui d’une fondation contre un acteur mondial des réseaux sociaux sur des aspects RGPD.

La particularité de la classe d’actif tient à sa très forte décorrélation vis-à-vis de toutes les classes d’actifs existantes, et la particularité du fond que nous avons sélectionné réside dans l’assurance à 100% du capital des investisseurs.

Cette assurance en capital à 100% est permise grâce à un partenariat avec un pool d’assureurs (notés A- au minimum dont un assureur très connu en France) avec qui 50% des profits sont partagés.

Le fond a une durée de vie de 8 ans et réalise ses appels de fond auprès des investisseurs au cours des années 1, 2 et 3.

Chaque appel de fond a une durée de 5 ans maximum et le retour sur investissement se fait en moyenne dès la 3ème année.

Si le contentieux juridique est perdu, l’assureur rend 100% de l’appel de fond à l’investisseur. Si le contentieux est gagné, l’assureur prend 50% du gain. Et si le contentieux dure plus de 5 ans, l’investisseur est également remboursé.

Au regard des performances historiques, qui ne préjugent pas des performances futures, nous attendons de ce fond un rendement annuel de 10 à 12% avec une assurance à 100% du capital.

C’est pourquoi, cette solution d’investissement a toute sa place dans la construction de portefeuille de nos clients.

En résumé sur cet investissement :

- Investissement sur 2 millions : 5% soit 100.000 €

- Détention : via l’assurance vie luxembourgeoise

- Perception des revenus : A échéance

- Fiscalité : celle de l’assurance vie (donc très favorable)

- Liquidité de l’actif : en moyenne 6 ans.

20% en Private Equity à liquidité permanente

Cette stratégie est détaillée sur la page : Comment placer 1 million d’euros

L’intérêt de cette classe d’actifs est :

- un rendement cible régulier et élevé (supérieur à 8% / an)

- une décorrélation avec les marchés boursiers

- une liquidité permanente contrairement au Private Equity classique

- une très faible volatilité

En résumé sur cet investissement :

- Investissement sur 2 millions: 20% soit 400.000 euros

- Détention : Via l’assurance vie luxembourgeoise

- Perception des revenus : Immédiate

- Fiscalité : Fiscalité très favorable de l’assurance vie

- Liquidité de l’actif : Totale

Les performances passées ne préjugent pas des performances futures.

Fonds en performance absolue

La poche « Fonds en performance absolue » des 2 millions d’euros à investir représente 5% de notre structuration financière, soit 100.000 €.

Cette poche est répartie sur 4 fonds ayant tous des stratégies de gestion différentes et surtout complémentaires.

- Helium Selection :

- Omega Allocation flexible :

- Ruffer International :

- Eleva Absolut Return :

En termes de performance, nous sommes ici loin devant des fonds patrimoniaux très décevants depuis la remontée des taux, et même avant. De surcroît, en termes de volatilité, ces 4 fonds ont des volatilités inférieures à 6%. Quand on les couple ensemble, la volatilité composée passe à moins de 4% (5 fois moins qu’un fond action).

L’intérêt pour nous est ici de mettre en place une multi-stratégie avec des supports d’investissement décorrélants entre eux.

Helium Sélection

Le fonds Helium Sélection est géré par la société de gestion Syquant Capital. Celle-ci est composée essentiellement d’ingénieurs et de juristes.

La marque de fabrique de Syquant Capital est de réaliser des petites opérations de marché (opérations de fusion / acquisition, introduction en Bourse, Offre de retrait, rachats de bloc, …) avec une probabilité de réussite de 98%. Ainsi, en moyenne dans l’année et après une analyse méticuleuse, un fond comme Helium Sélection réalise près de 200 opérations.

Pour clarifier mon explication, je vous propose de prendre un exemple simple à comprendre : l’Offre Publique de Retrait (OPR) de BPCE sur Natixis. En clair, BPCE ne voulait plus en 2021 que sa filiale Natixis soit cotée en Bourse.

BPCE avait alors annoncé le retrait de la côte de Natixis avec une offre de retrait à 4€.

Le titre valait 3.90€ au moment de l’annonce. Après une analyse juridique poussée et après avoir obtenu la certitude que l’OPR irait jusqu’au bout, le fonds Helium Sélection a acheté le titres Natixis en Bourse pour participer à l’offre de retrait et ainsi gagner les 0.10 €.

Ce type de stratégie permet au fonds Helium Sélection d’être peu corrélé aux marchés financiers et de bénéficier d’une volatilité très faible inférieure à 5 % sur 3 ans ; c’est pour nos clients et pour l’objectif ici. Le rendement moyen historique de Helium Sélection est proche de 5% par an.

Un autre exemple plus récent pourrait être la participation à l’introduction en Bourse (IPO) de Porsche.

Enfin, aspect rassurant à cette sélection s’il en fallait un de plus, Syquant Capital a également pour clients des institutionnels (caisses de retraite, mutuelles, …) dont les critères de sélection (Due Diligences) sont parfois très drastiques.

https://www.quantalys.com/Fonds/408051

Omega Allocation Flexible

Omega Allocation Flexible est un fond créé en 2018 par WSI Conseil afin :

- d’apporter un rendement supérieur aux fonds euros avec un risque très limité

- de disposer d’un outil capable de sortir instantanément nos clients des marchés financiers

Ce fond est géré par Lazard Frères Gestion sur la base des recommandations de WSI Conseil.

Cette double analyse permet d’avoir l’un des meilleurs fonds prudent au niveau mondial dans sa catégorie « Flexible Prudent Monde ».

A la différence d’un certain nombre d’autres fonds de même catégorie le fond Omega Allocation Flexible peut tout faire grâce à un prospectus réglementaire large et à condition de respecter un niveau de risque limité, exemples :

- Détenir du dollar ou au contraire être vendeur de dollars

- Être acheteur du Bund allemand et simultanément vendeur des obligations américaines

- Se positionner en actions sur toutes les zones géographiques

- Détenir des actions ou au contraire ne pas du tout en détenir

- Etc…

Ce fond nous permet de délivrer un rendement de 4% / an en moyenne à nos clients avec un niveau de risque très limité.

Enfin nous utilisons le fonds Omega Allocation Flexible comme un outil de déconnexion immédiate des marchés financiers. En quelques minutes, le fond peut être intégralement désinvesti ce qui se répercute instantanément dans les portefeuilles des clients que nous gérons et assure ainsi une partie de leur sécurité financière

Nous l’avons fait à plusieurs reprises et notamment début février 2020 avant le Covid..

https://www.quantalys.com/Fonds/724503

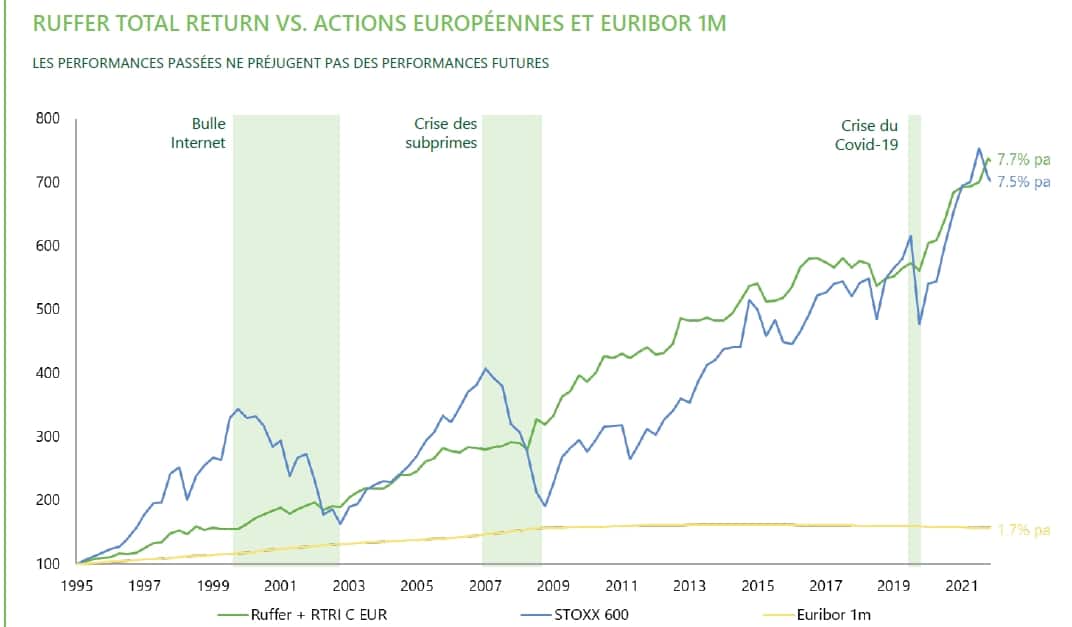

Ruffer International

Ruffer International est une société de gestion très connue en Angleterre, beaucoup moins en France, et gère plus de 30 Milliards d’euros.

La particularité de Ruffer International est son immense stabilité.

A la demande d’un client, je les avais rencontrés dans leur bureau parisien en 2021 et j’avais été surpris par la qualité et la finesse de leurs vues macro-économiques.

Nous rencontrons beaucoup de sociétés de gestion, souvent 2 à 3 par semaine. Beaucoup d’entre elles sont très compétentes dans l’analyse financière d’entreprises. Seules quelques-unes sont capables d’avoir des anticipations macro-économiques régulièrement pertinentes. Ruffer en fait partie.

Deuxième point fort : Ruffer a une stratégie embarquée de couverture des risques extrêmes notamment basée sur l’achat de Vix (indice de la peur) à bon compte. Résultat : ils sont positifs 29 des 30 dernières années y compris en 2008, avec un rendement moyen annuel de 7%.

Mais, au-delà de cette performance, ce qui nous intéresse avant toute chose c’est la qualité de leur gestion en phase de stress de marché. Ainsi, sur une période plus récente, l’impact du Covid en mars 2020 n’existe pas sur leur fond, tout comme le krach obligataire de 2022.

https://www.quantalys.com/Fonds/85319

Eleva Absolut Return

Ce fond est un long / short prudent bénéficiant d’un rendement moyen historique de plus de 5% et d’une volatilité inférieure à 5%.

Pour être plus explicite, Eleva Absolut Return peut à la fois être acheteur d’actions et vendeur d’autres actions (sans les détenir auparavant).

Exemple :

Imaginez que vous êtes acheteur de Stellantis et vendeur de Tesla. Si Stellantis monte et que Tesla baisse, l’opération est gagnante. Mais de la même façon si Stellantis baisse et que Tesla baisse encore plus, l’opération est également gagnante.

Tout comme des sociétés comme Ruffer ou Lazard, Eleva Capital a selon nous une très bonne vision macroéconomique couplée à une excellente analyse fondamentale des entreprises.

A l’achat, la philosophie d’investissement repose sur quatre thèmes stratégiques :

- Les valeurs familiales

- Les modèles économiques différenciés dans des industries matures

- Les sociétés subissant un changement important de l’équipe de direction ou d’actionnaires

- Les titres dont la valorisation action ne reflète pas l’amélioration constatée sur le crédit.

La sélection de titres vendus à découvert se porte sur :

- Les industries menacées depuis longtemps

- Les sociétés populaires à un point d’inflexion et dont les attentes sont surévaluées

- Les entreprises dont la valorisation crédit reflète une détérioration non prise en compte par les marchés actions.

En résumé sur cet investissement :

- Investissement sur 2 millions : 10% soit 200.000 € divisés sur 4 supports

- Détention : Via l’assurance vie luxembourgeoise

- Perception des revenus : Immédiate

- Fiscalité : Fiscalité très favorable de l’assurance vie

- Liquidité des actifs : Totale

Les performances passées ne préjugent pas des performances futures.

Poche obligataire flexible : 5% sur 2 millions d’euros

Imaginez que vous faites mon métier et que vous assistiez en juin 2022 à un déjeuner organisé par un société de gestion spécialisée dans le monde obligataire (actifs sous gestion de près de 2 milliards d’euros).

Au cours de ce déjeuner, le gérant explique que sa stratégie centrale depuis le début d’année face à la remontée violente des taux est de disposer de liquidités et d’acheter des obligations progressivement et à des prix de moins en moins élevés. Pour rappel, lorsque les taux montent, les obligations baissent mécaniquement.

Je me suis permis d’intervenir pour lui demander pourquoi il ne mettait pas en place une stratégie de short de taux (vendeur de taux) afin de protéger son portefeuille obligataire et d’aller même au-delà en réalisant des gains du fait de la remontée des taux, ce qui n’était pas difficile à anticiper depuis début 2021.

Il m’a répondu que la mise en place de cette stratégie de couverture coutait cher aux porteurs du fond. Curieux puisque d’autres acteurs que nous connaissons bien l’avait mise en place depuis plus d’un an, au moment de ce déjeuner, ce qui avait été très profitable.

La vérité était ailleurs et se trouvait dans le prospectus réglementaire du fonds de ce gérant. Cette possibilité de couverture et même de sensibilité négative (possibilité d’être vendeur de taux et de profiter de la remontée de taux) n’était tout simplement pas prévu pour son fond et, par conséquent il ne pouvait pas la mettre en place.

Beaucoup de fonds obligataires, bridés par leur prospectus réglementaire, n’ont pas la possibilité de gérer correctement une phase de remontée de taux. Pourquoi les sociétés de gestion ne modifient elles par le prospectus de leurs fonds obligataires alors ? Parce que cela nécessiterait un courrier avec AR adressé individuellement à chacun des porteurs de parts …

Le fond de ce gérant a terminé l’année 2022 à -9.84% quand au même moment le fonds Lazard Credit Opportunities faisait +4.38%. Différentiel : 14%.

Lazard Credit Opportunities : https://www.quantalys.com/Fonds/22115

La différence entre les deux gestions ? Une qualité de gestion reposant sur une réactivité mais surtout sur une flexibilité de gestion.

Le fond Lazard Credit Opportunities peut être short ou long de taux, short ou long de dollars, changer ses positions du jour ou lendemain, jouer l’aplatissement de la courbe des taux au gré des discours de la Fed elle-même guidée par la publication des indicateurs macro-économiques.

Sur 2022, du fait de la remontée des taux, les fonds obligataires ont connu leur pire année depuis toujours. A contrario, le fonds Lazard Credit Opportunities, gérée par Eleonore Bunel a fini l’année 2022 à plus de 4% tout en ayant une performance de plus de 40% sur 10 ans net de frais.

Imaginez que vous faites mon métier et que vous assistiez en juin 2022 à un déjeuner organisé par un société de gestion spécialisée dans le monde obligataire (actifs sous gestion de près de 2 milliards d’euros).

Au cours de ce déjeuner, le gérant explique que sa stratégie centrale depuis le début d’année face à la remontée violente des taux est de disposer de liquidités et d’acheter des obligations progressivement et à des prix de moins en moins élevés. Pour rappel, lorsque les taux montent, les obligations baissent mécaniquement.

Je me suis permis d’intervenir pour lui demander pourquoi il ne mettait pas en place une stratégie de short de taux (vendeur de taux) afin de protéger son portefeuille obligataire et d’aller même au-delà en réalisant des gains du fait de la remontée des taux, ce qui n’était pas difficile à anticiper depuis début 2021.

Il m’a répondu, , que la mise en place de cette stratégie de couverture coutait cher aux porteurs du fond. Curieux puisque d’autres acteurs que nous connaissons bien l’avait mise en place depuis plus d’un an, au moment de ce déjeuner, ce qui avait été très profitable.

La vérité était ailleurs et se trouvait dans le prospectus réglementaire du fonds de ce gérant. Cette possibilité de couverture et même de sensibilité négative (possibilité d’être vendeur de taux et de profiter de la remontée de taux) n’était tout simplement pas prévu pour son fond et, par conséquent il ne pouvait pas la mettre en place.

Beaucoup de fonds obligataires, bridés par leur prospectus réglementaire, n’ont pas la possibilité de gérer correctement une phase de remontée de taux. Pourquoi les sociétés de gestion ne modifient elles par le prospectus de leurs fonds obligataires alors ? Parce que cela nécessiterait un courrier avec AR adressé individuellement à chacun des porteurs de parts …

Le fond de ce gérant a terminé l’année 2022 à -9.84% quand au même moment le fonds Lazard Credit Opportunities faisait +4.38%. Différentiel : 14%.

Lazard Credit Opportunities : https://www.quantalys.com/Fonds/22115

La différence entre les deux gestions ? Une qualité de gestion reposant sur une réactivité mais surtout sur une flexibilité de gestion.

Le fond Lazard Credit Opportunities peut être short ou long de taux, short ou long de dollars, changer ses positions du jour ou lendemain, jouer l’aplatissement de la courbe des taux au gré des discours de la Fed elle-même guidée par la publication des indicateurs macro-économiques.

Sur 2022, du fait de la remontée des taux, les fonds obligataires ont connu leur pire année depuis toujours. A contrario, le fonds Lazard Credit Opportunities, gérée par Eleonore Bunel a fini l’année 2022 à plus de 4% tout en ayant une performance de plus de 40% sur 10 ans net de frais.

DNCA Alpha Bonds est également un très bon fond obligataire de mon point de vue. Dommage, qu’il soit sur un niveau de volatilité trop bas à mon goût pour clairement marquer la différence avec un fond euros.

https://www.quantalys.com/Fonds/549477

En résumé sur cet investissement :

- Investissement sur 2 millions : 5% soit 100.000 €

- Détention : Via l’assurance vie luxembourgeoise

- Perception des revenus : Immédiate

- Fiscalité : Fiscalité très favorable de l’assurance vie

- Liquidité des actifs : Totale

Les performances passées ne préjugent pas des performances futures.

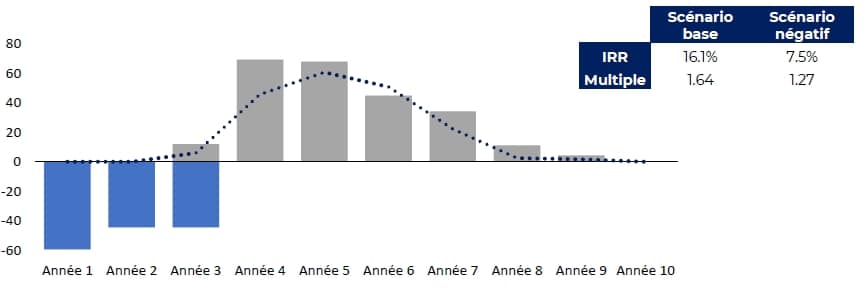

Le Private Equity primaire : une poche incontournable sur 2 millions d’euros

On parle d’investissement en Private Equity (ou capital-investissement) pour évoquer la prise de participations au capital d’entreprises non cotées en Bourse. Ces dernières sont très souvent des start-ups, des PME ou des ETI qui ont besoin de financement.

Initialement réservé aux institutionnels, cet investissement se démocratise de plus en plus et attire chaque année davantage de particuliers. Les sociétés de Private Equity se spécialisent souvent dans des secteurs spécifiques, tels que les soins de santé, la technologie ou l’immobilier.

L’objectif du placement étant de développer la société afin de dégager une plus-value intéressante au moment de la cession des titres 7 à 10 ans plus tard.

L’intérêt du Private Equity :

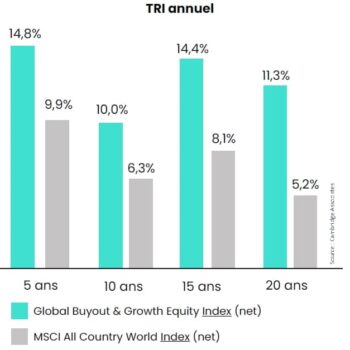

- Une performance moyenne supérieure de 5 à 7% / an aux actions cotées.

- Un rendement moyen historique situé entre 15 et 30%. Exemple Ardian : 33%.

- Une volatilité extrêmement faible

- Enfin, le Private Equity n’a jamais perdu d’argent sur 45 ans y compris pendant les phases de crise : 2001, 2008, 2020.

- Les performances passées ne préjugent pas des performances futures.

Cette classe d’actifs nous permet de construire des portefeuilles diversifiés, stables et dont la progression financière fait preuve d’une régularité jusqu’alors certaine.

En résumé sur cet investissement :

- Investissement sur 2 millions en Private Equity primaire : 5% soit 100.000 €

- Détention : En direct au nominatif pur (a priori)

- Perception des revenus : A échéance

- Fiscalité : uniquement des prélèvements sociaux pour les fonds respectant les dispositions de l’article 163 quinquies B II 1° à 1° quinquies du CGI.

Les performances passées ne préjugent pas des performances futures.

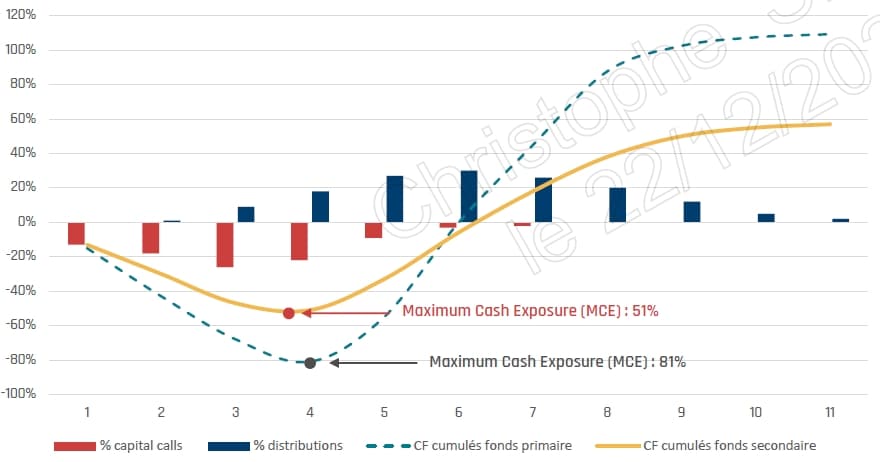

5% sur le marché secondaire du Private Equity : c'est le bon moment !

Le marché secondaire du capital investissement est un marché d’investissement sur lequel les investisseurs achètent des participations existantes dans des fonds de capital investissement primaire auprès d’autres investisseurs plutôt que directement auprès du fonds.

Dans le contexte actuel, pour des questions de ratios réglementaires des acteurs du capital investissement primaire sont contraints de vendre une partie de leur portefeuille de participations avec de très fortes décotes.

Les acteurs du secondaire se frottent les mains et formulent discrètement que les millésimes lancés actuellement feront partie des meilleurs millésimes depuis toujours en termes de performance.

Nous nous attendons à des multiples de sortie de 2.5 à 3 fois sur les lancements actuels.

L’autre avantage du secondaire est un déploiement rapide des capitaux et du coup un niveau de capital appelé relativement faible ainsi qu’un retour sur investissement plus rapide que sur le primaire.

Cette classe d’actifs nous permet de construire des portefeuilles diversifiés, stables et dont la progression financière fait preuve d’une régularité jusqu’alors certaine.

En résumé sur cet investissement :

- Investissement sur 2 millions en Private Equity secondaire : 5% soit 100.000 €

- Détention : Assurance vie luxembourgeoise

- Perception des revenus : A échéance

- Fiscalité : fiscalité favorable de l’assurance vie luxembourgeoise

Faut-il placer 2 millions d’euros en banque ?

Nous avons écrit un article dédié sur le sujet que vous trouverez ici : Placer un million d’euros en banque : Est-ce vraiment une bonne idée ?

En règle générale, nous ne recommandons pas de placer son argent en banque du fait d’une offre limitée aux produits maisons, d’un accompagnement parfois réduit et de frais élevés.

La banque a récemment retrouvé quelques couleurs, et un intérêt, grâce à la remontée des taux et la proposition de compte à terme à leurs clients.

Investir dans l'immobilier : prudence !

A mon sens, sauf pour réaliser l’acquisition de sa résidence principale ou une résidence secondaire, l’immobilier est devenu la classe d’actifs dont il faut désormais se méfier.

Plusieurs raisons à cela :

- La fiscalité confiscatoire sur les revenus fonciers est tout simplement exorbitante et probablement la plus élevée de France. Ainsi, les revenus nets imposables sont fiscalisés à hauteur de la Tranche Marginale d’Imposition à laquelle il faut rajouter les prélèvements sociaux. Par ailleurs, il faut rajouter une autre forme de fiscalité : la taxe foncière.

- Les aléas locatifs forts : ravalement, perte d’un locataire, travaux dans l’appartement, impayés du locataire, baisse du prix de l’immobilier (encore plus vrai en phase de remontée des taux), risques liés aux diagnostics techniques (présence de plomb, …), contentieux juridique avec le locataire, … Sur ce dernier point, n’oublions pas que la loi française est plutôt en faveur du locataire et non du propriétaire et il faut parfois 2 ans de procédure épuisante pour se débarrasser d’un locataire mauvais payeur.

- Le rendement catastrophique désormais du fait de prix qui n’ont cessé de monter depuis plusieurs décennies. Rares sont les rendements nets supérieurs à 2.5% à l’arrivée.

Enfin, l’emprise de l’Etat est de plus en plus forte : année après année, on s’aperçoit que l’Etat contraint de plus en plus les propriétaires et les pousse à réaliser de mauvais investissements locatifs :

- Normes énergétiques de plus en plus chères

- Plafonnement des loyers dans de plus en plus de grandes villes

- Plafonnement de la hausse des loyers dit « bouclier loyer »

- Taxe sur les logements vacants

- Etc. …

Peu à peu, notre sentiment est que les propriétaires deviennent des propriétaires bailleurs sous la coupe l’Etat dans un marché locatif de moins en moins libre.

Au final, nous avons de plus en plus de clients qui vendent leur immobilier locatif pour obtenir des rendements supérieurs avec beaucoup moins de risque de déconvenues.

De plus, après cession immobilière, ces particuliers se retrouvent avec des liquidités qui sont nettement plus aisées à affecter en cas de succession.

Faut-il intégrer les SCPI dans son placement ?

Au moment où nous écrivons ces lignes, du fait de :

- la remontée des taux,

- de normes thermiques plus contraignantes,

- d’augmentation des taxes foncières par les collectivités,

- et d’un effet d’engouement marqué pour les SPCI depuis de nombreuses années,

nous avons une confiance très modérée dans les SCPI pour placer une partie de ses liquidités, a fortiori lorsqu’on parle d’un placement de 2 millions d’euros.

Cela n’engage que nous et, pour ma part, mon patrimoine financier ne détient plus une seule SCPI.

Combien rapportent 2 millions d’euros par mois ?

Nous y arrivons répondu plus haut.

Finalement il y a 2 phases dans la structuration que nous réalisons ici.

Sur la première phase de 6 à 7 ans, deux millions d’euros devraient rapporter a minima 60.000 € par an.

Sur la seconde phase, le client perçoit les fruits des fonds à échéance (financement de contentieux, capital investissement, …) soit logiquement entre 120.000 € et 150.000 € par an.

Dans quelle enveloppe fiscale, faut-il investir 2 millions ?

Nous avons déjà écrit sur le sujet dans l’article suivant : Comment placer 1 million d’euros ?

Pour résumer, l’assurance vie a peu de concurrence pour les gros patrimoines, car elle bénéficie d’une fiscalité hyper avantageuse ainsi que d’un univers d’investissement financier sans comparaison.

Nous pouvons rajouter un point sur le plan de la fiscalité successorale et sur la base d’un placement de 2 millions d’euros :

Il y a peu de questions à se poser jusqu’à 2M€ dans une situation classique d’un couple avec 2 enfants. En effet, en cas de versement avant 70 ans, chaque parent pourra attribuer à chacun de ses enfants 852.500 € avec une fiscalité successorale inférieure à 20%.

Rappelons que les bénéficiaires d’un contrat d’assurance qui se dénoue pour cause de décès profitent tout d’abord d’un abattement de 152.500 €. La fiscalité successorale passe ensuite à 20% sur les 700.000 € suivants. Sur 852.500 €, la fiscalité successorale sera de 16.42% (20% de 700.000 € / 852.500 €).

Ainsi, pour des parents de moins de 70 ans souhaitant optimiser une transmission à leurs 2 enfants, une optimisation idéale sera donc de porter sur 2 contrats une somme globale de 3.410.000 €.

En effet, rappelons que le barème des droits de succession en ligne directe pour des actifs qui ne seraient pas dans l’assurance vie est bien moins intéressant :

Pourquoi privilégier le Luxembourg pour l'assurance vie ?

En matière d’enveloppe fiscale, l’assurance vie est imbattable et se trouve loin devant le compte titre ou le PEA, et même pour un placement à 10 millions d’euros : plus optimisée fiscalement et un univers de placements bien plus large

De la même façon, dans le monde de l’assurance-vie, l’assurance-vie luxembourgeoise est sur la première marche du podium pour les raisons suivantes :

- L’assuré est le premier à récupérer son argent en cas de difficulté de la compagnie d’assurance, contrairement à la France

- Les contrats sont plus élaborés(private equity, crowdfunding, multi-devises, …) et donc plus-performants

- Les frais sont inférieurs à l’assurance vie française

- Le contrat luxembourgeois est neutre fiscalement et donc plus adapté à une éventuelle expatriation.

Une tarification au plus juste

Nous travaillons dans le temps pour nos clients et, par conséquent, nous ne prenons pas de frais d’entrée ni de structuration sur les solutions que nous préconisons. Il en va de même sur les frais de sortie.

Ensuite, au cours de la vie des investissements, nous sommes rémunérés par les acteurs que nous sélectionnons (assureurs, sociétés de gestion, fonds de capital-investissement, …) à l’image d’une agence de voyage sur-mesure. Le client n’a donc pas de coûts directs de notre part.

Enfin, nous avons une bonne vision de ce qui se pratique et pouvons aisément affirmer que les frais de gestion annuels appliqués à nos clients, sur l’assurance vie par exemple, sont nettement inférieurs aux frais de beaucoup de banques privées avec un niveau de conseil financier que nous souhaitons plus élaboré.

Christophe SIMON

Dirigeant de WSI Conseil

Master ESCP Gestion de Patrimoine

Contact

25 ans d'expérience en Banque Privée Master ESCP en Gestion de Patrimoine

FIXER UN RDV

De manière à mieux comprendre vos objectifs, nous pouvons organiser un RDV téléphonique, en visio ou au bureau afin de répondre à vos questions.

Pour obtenir votre comparatif d'assurance vie