Pourquoi nos performances sont-elles au-dessus de nombreux acteurs ?

Pas tous les ans mais dans le temps, nos performances ou “rendements”, notamment dans le cadre de l’assurance vie luxembourgeoise, sont au-dessus de nombreux acteurs.

Cela nous surprend car nous n’avons pas l’impression d’avoir trouvé une recette miracle.

En réfléchissant un peu, les raisons sont probablement structurelles et cumulatives. Parmi celles-ci :

- Pour mieux vendre, nous ne cherchons pas à “signer un nouveau client” en lui vendant des fonds ou ETF ou autre chose qui auraient bien performé récemment. Nous ne cherchons pas à vendre du rêve pour mieux signer un nouveau contrat. Si ces fonds ou ETF ou autre actif ont fortement progressé dans un passé récent, il est fort probable que ces actifs n’aient plus beaucoup de potentiel de revalorisation. De ce fait, notre métier doit inévitablement comporter une part d’explications car nous devons expliquer à nos clients pourquoi nous allons notamment vers des actifs qui ne font pas rêver. Ceux sont bien souvent ces actifs là qui ont une véritable capacité de revalorisation demain (ex. : le cas de la Chine début 2024).

- Que le conseiller financier en relation avec le client aient des comptes à rendre est la meilleure façon pour que le client soit satisfait in fine . Dans la plupart des établissements (banques, banques privées, gros cabinets de gestion de patrimoine, …), le conseiller financier en face du client n’est pas celui qui gère le contrat. Et, au bout du compte, personne n’est responsable de rien et encore moins des éventuelles mauvaises performances. Ce n’est pas l’ADN de WSI Conseil. Etre impliqué dans la gestion d’un contrat c’est, les yeux dans les yeux, expliquer régulièrement au client ce qui a fonctionné et ce qui n’a pas fonctionné, c’est assumer. Si votre enfant a de mauvaises notes, vous n’allez pas demander au déléguer de sa classe ce qu’il s’est passé. Cette dilution des responsabilités et donc des rendements est encore plus vraie dans le cadre de la gestion en FID au sein d’une assurance vie luxembourgeoise.

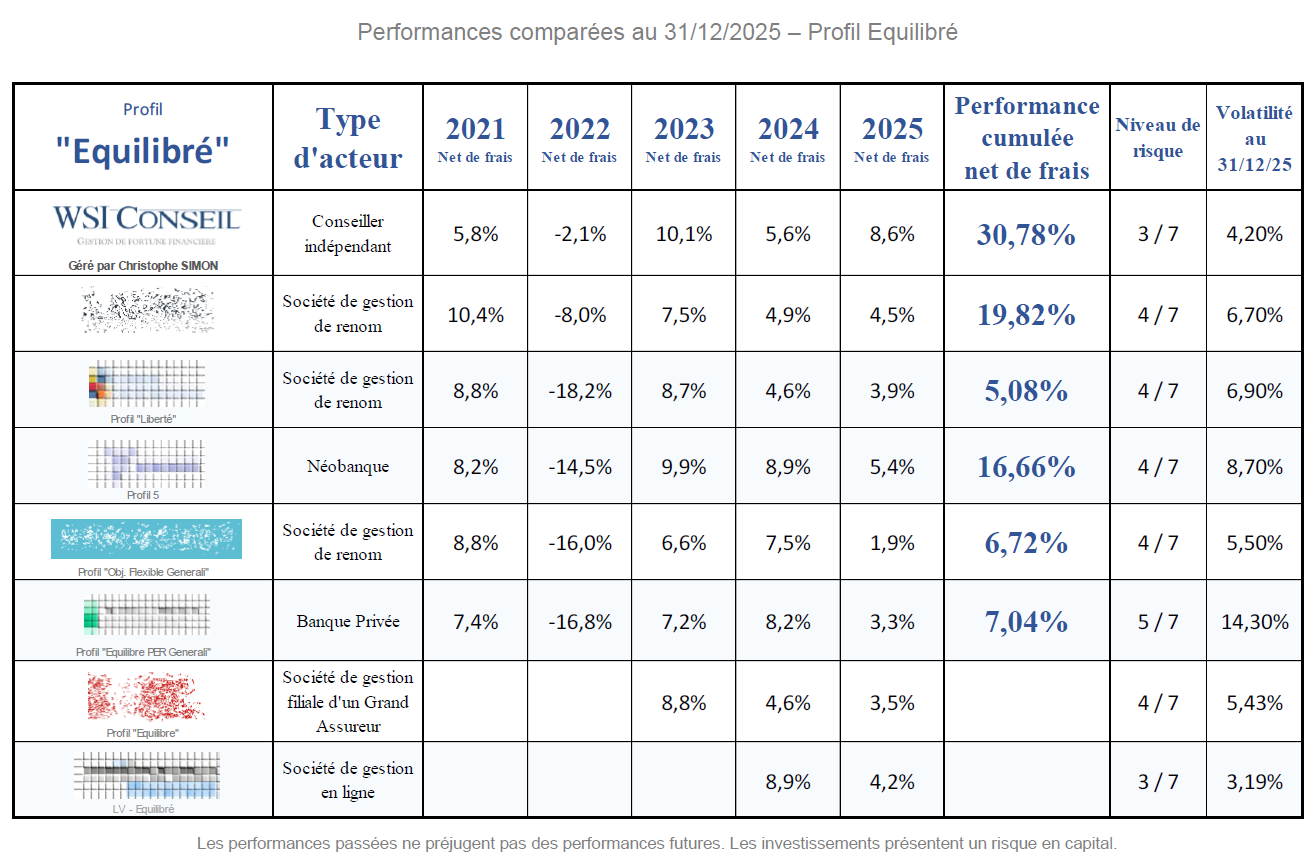

- Au sein d’une enveloppe comme l’assurance vie luxembourgeoise, notre structuration financière est en moyenne plus élaborée que ce que je peux voir par ailleurs au sein d’autres entités financières. Notre travaille consiste en effet à démultiplier les moteurs de performance pour une meilleure stabilité des capitaux confiés et une meilleure performance dans le temps. Evidemment, il faut que ces moteurs de performance soit un minimum en ligne avec nos propres vues macro-économiques. Il m’arrive de voir des propositions bancaires sur plusieurs millions d’euros avec 2 ou 3 maximum moteurs de performance (actions, obligations, monétaire). Si vous faites cela sur une année comme 2022 c’est carton rouge et votre contrat perd a minima 12% sur un profil Equilibré. Pour notre part, nous étions presque à l’équilibre.

- Nous proposons à nos clients uniquement de la gestion déléguée que nous assumons parfaitement, d’autant que nos performances sont très correctes. Des performances limitées sur un contrat d’assurance vie luxembourgeois (ou le contrat de capitalisation pour une personne morale notamment), ou de manière plus générale, s’expliquent parfois par une inaction sur le contrat du client. L’inaction s’explique parfois elle-même par le fait que le contrat ait été signé avec une allocation de départ mais sans mandat d’arbitrage ou délégation de gestion en FID. La relation client / conseiller part souvent mal, on est alors en mode : “on signe une allocation de départ et puis on s’appelle pour le faire le point une fois de temps en temps”. Dans les faits, ces échanges sont peu fréquents, les plus-values ne sont pas prises lorsqu’il le faut, les décisions sont tardives, le contrat ne vit pas et la performance dans le temps est moyenne voire très moyenne. Ce n’est pas ce que nous voulons pour nos clients. Par expérience, les rendements de nos clients sont efficients dans le temps car leurs contrats d’assurance vie, de droit luxembourgeois la plupart du temps, vivent tout simplement.

- Un autre point qui explique cette surperformance dans la durée est le fait que la gestion opérée ne soit pas “benchmarkée”, c’est à dire qu’elle ne suit pas des indices de référence. Suivre des indices de référence ou faire comme tout le monde peut-être une bonne façon de faire perdre de l’argent à des clients. Plus des actifs (actions, private equity, …) s’apprécient en prix jusqu’à être chers voire trop chers, plus ils occupent de la place dans certains indices, plus le point de retournement est proche et plus les clients qui ouvriront un contrat à ce moment là risqueront de perdre une partie de leur patrimoine financier. Ne pas suivre les indices et des comportements de réplication, nous a permis d’éviter, entre autres, la forte la correction de 2022, d’éviter le krach obligataire, d’éviter la correction des SCPI, …

- Les frais ont une influence évidente dans la performance restituée. Je constate que la plupart des banques privées travaillent avec des frais trop élevés à mon goût notamment au regard des performances réalisées. Un client ne conteste pas les frais lorsque les rendements sont au rendez-vous. Le problème ce sont la présence de frais élevés avec des performances médiocres. Ce qui peut être choquant également ce sont les frais arbitrages où certains acteurs prennent discrètement jusqu’à 1% de frais d’arbitrage à leurs clients en gestion déléguée (je l’ai vu …). Pour notre part, nous ne prenons pas de frais d’arbitrage pour éviter tout conflit d’intérêt.

- Enfin, WSI Conseil est alignée financièrement avec l’intérêt de nos clients. En effet, contrairement à un conseiller bancaire par exemple, si les contrats de nos clients baissent, nous perdons nous même une partie de notre propre rémunération. Notre intérêt est une progression plus que correcte et linéaire dans le temps. Dans une banque, un conseiller ne gagne pas plus si l’assurance vie de son client monte ou descend. Qui est alors intéressé pour une progression soutenue et linéaire ? Personne.

Voilà ce sont ces quelques raisons qui peuvent expliquer des écarts de performance dans le temps. Analyser, structurer, décorréler, assumer, aligner des intérêts, ne pas vendre, expliquer, … autant de verbes et d’actions pour bâtir de meilleurs rendements dans le temps.

Christophe SIMON

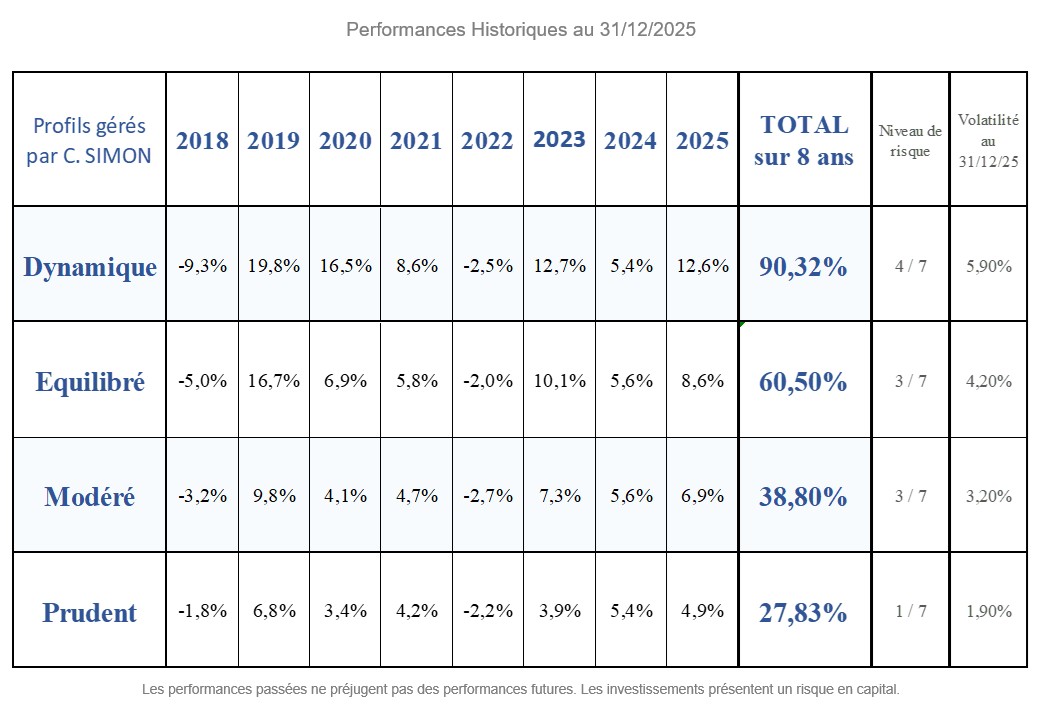

PERFORMANCES HISTORIQUES SUR DIFFERENTS PROFILS