Faut-il investir en Private Equity en direct ou via l’assurance vie ? Quels sont les intérêts de l’assurance vie par rapport à une détention en direct ? Quel support ou quelle enveloppe faut-il préférer ?

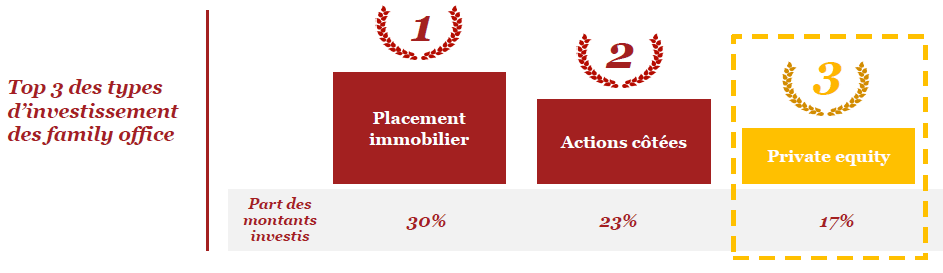

Le capital-investissement est devenue une classe d’actifs incontournable dans la gestion de son patrimoine. Pour rappel, le Private Equity est l’investissement dans des entreprises non cotées qui ne subissent pas les variations des marchés financiers avec des performances souvent bien supérieures au monde des actions cotées et avec moins de risque.

Une fois le fonds de Private Equity sélectionné (Ardian, Apax, Capza, Altaroc, ….) vient l’étape de l’investissement à proprement parler. Pour rappel, en France l’investissement dans le Private Equity se fait la plupart du temps au travers de FCPR (Fonds Communs de Placement à Risques).

Lorsque l’on pense placement en Private Equity, on pense rendement, secteur d’investissement, durée de blocage, multiple à la sortie, fiscalité, …

Et rapidement, il se pose une question : faut-il investir en Private Equity en direct ou via l’assurance vie.

Quels sont les intérêts de l’assurance vie par rapport à une détention en direct ? Quel support ou quelle enveloppe faut-il préférer ?

Intérêt de loger le Private Equity dans l’assurance vie

Il y a 2 intérêts principaux à loger le Private Equity dans un contrat d’assurance vie et notamment un contrat d’assurance vie luxembourgeois.

Tout d’abord, si le fonds de capital investissement (FCPR) est fiscalisé sur la plus-value, il sera plus pertinent de le loger dans l’assurance vie. En effet, la fiscalité appliquée dans l’assurance vie sera meilleure que celle d’une détention en direct au niveau du taux d’imposition (abattement après 8 ans) et du mécanisme de déclenchement de la fiscalité.

Rappelons ici que la fiscalité de l’assurance vie est opérée uniquement en cas de retrait. Ainsi, compte tenu de la capitalisation des rendements sans frottement fiscal, le capital atteint via une détention en assurance vie sera supérieur.

Concrètement, lorsque le souscripteur recevra un remboursement (capital et/ou plus-value) de la part de la société de gestion (General Partner), il pourra immédiatement la réemployer sans frottement fiscal au sein d’une assurance vie, a fortiori si cette assurance vie est luxembourgeoise.

A contrario, si l’investisseur reçoit cette même distribution de plus-value en direct, il devra payer de l’impôt sur le revenu sur cette plus-value puis il sera en mesure de réutiliser la somme nette de la ponction fiscale.

L’autre intérêt de loger dans des contrats d’assurance vie est propre aux bénéfices successoraux.

Véritable assurance vie haut de gamme, de nombreuses personnes utilisent l’assurance vie luxembourgeoise comme un outil d’optimisation successorale.

Dans cette logique, ces personnes logent alors une grande partie de leurs capitaux dans cette enveloppe afin de minimiser l’imposition successorale.

Dans ce contexte, la question de la construction financière de l’assurance vie se pose. Nombreux sont les investisseurs à vouloir introduire du Private Equity afin d’apporter un rendement stable à leur contrat. Malgré la durée de blocage, il est difficile de faire l’économie de cette classe d’actifs dans un contrat d’assurance vie.

Rappelons enfin ici que l’investissement minimum dans une assurance vie luxembourgeoise est de 250.000 euros via notre intermédiaire.

Intérêt de détenir le Private Equity en direct

Le premier intérêt d’une détention en direct est un niveau de frais inférieur.

Un fonds de Private Equity a généralement 3% de frais de gestion annuel qui rémunère le fonds, le dépositaire, les commissaires aux comptes, le distributeur, …

En logeant, le fonds de capital-investissement dans l’assurance vie, les frais annuels passent de 3 à 3.90 % en moyenne / an.

Cela peut paraître beaucoup mais ces frais sont comparables à ceux d’une SCPI avec des rendements bien supérieurs. Le premier quartile du Private Equity réalise depuis plus de 30 ans des performances allant de 15 à 25% / an net de frais en moyenne historique.

Evidemment, nous rappelons que les performances passées ne préjugent pas des performances futures. Cela représente néanmoins un bon indicateur d’investissement.

Le deuxième intérêt d’acquérir un fonds de Private Equity en direct est spécifique aux fonds respectant le quota fiscal de 50 % visé à l’article 163 quinquies B II 1° à 1° quinquies du CGI.

Dans ce dernier cas, l’investisseur bénéficie d’une exonération des plus-values à l’impôt sur le revenu. S’il s’agit d’une société, holding par exemple, il n’y a pas d’impôt sur les sociétés non plus.

Pour respecter les conditions de l’article 163, il est nécessaire que le fonds de Private Equity investisse dans des sociétés ayant leur siège dans un Etat membre de l’Union européenne.

Ainsi, si le fonds est un fonds dit « fiscal » alors il est à notre sens préférable de le détenir en direct sauf si cela a du sens de le détenir dans une assurance vie, pour des questions de transmission successorale par exemple.

25 ans d'expérience en Banque Privée Master ESCP en Gestion de Patrimoine

Vous souhaitez ouvrir la meilleure assurance vie pour loger du Private Equity ? Nous avons la réponse

Nous avons plus de 25 ans d'expérience en finance, dont 10 ans sur le Luxembourg et le Private Equity, et pouvons vous accompagner pour vous bâtir le meilleur contrat d'assurance vie luxembourgeois

Contactez-nous pour obtenir votre Assurance Vie au Luxembourg

En complétant ce formulaire, nous pourrons vous recontacter.