Si de nombreux français ouvrent une assurance vie au Luxembourg ce n’est pas par hasard.

Les avantages d’un contrat d’assurance vie au Luxembourg sont en effet nombreux :

- les garanties importantes du contrat sont plus élevées qu’en France : en cas de faillite de l’assureur vous récupérez votre argent en premier !

- les supports financiers d’une assurance vie luxembourgeoise sont plus larges. Les rendements sont nettement supérieurs qu’en France de ce fait. Une page pour l’illustrer : Comment placer 1 million à 9% ?

- les frais sont inférieurs à la France car le montant moyen d’un contrat est nettement supérieur

- la Loi Sapin 2 ne s’applique pas sur un contrat luxembourgeois, pas de blocage des retraits

- il est possible de bénéficier de gestions pilotées performantes et sur-mesure

- l’assurance vie luxembourgeoise bénéficie d’une fiscalité extrêmement intéressante

- enfin, l’assurance vie luxembourgeoise est parfaitement adaptée aux non résidents.

Au final, détenir une assurance vie de droit luxembourgeois ou une assurance vie française n’a strictement rien à voir.

1er avantage de l'assurance vie au Luxembourg : ses garanties

Parmi les atouts du contrat d’assurance vie luxembourgeois pour un résident français ou non résident, la sécurité du patrimoine financier est le grand point fort du contrat luxembourgeois.

Au Luxembourg, le souscripteur d’un contrat d’assurance vie luxembourgeois bénéfice d’un statut de créancier privilégié de premier rang en cas de défaillance de l’Assureur.

Ainsi, en cas de faillite de la compagnie d’assurances luxembourgeoise, les actifs investis avec les primes des clients seront affectés en priorité à la couverture des engagements d’assurance, donc envers les assurés.

L’Etat Luxembourgeois lui-même ou la sécurité sociale ne viendront qu’en second rang. En France, c’est tout l’inverse, les assurés sont parmi les derniers servis en cas de faillite d’une compagnie d’assurance.

Par ailleurs, en France, un souscripteur est protégé sur ses actifs à hauteur de 100.000 € seulement par l’intermédiaire du Fonds de Garantie des Assurances. Au Luxembourg il n’y a pas de limite de garantie.

Le Grand Duché, place forte de la finance européenne, offre donc aux souscripteurs de contrats d’assurance-vie la possibilité de retrouver leurs actifs en priorité sur tout autre créancier en cas de défaut ou faillite de la compagnie d’assurance.

Même en Suisse, cette garantie de créancier de premier rang sans limites de montant n’existe pas. Voir notre article sur le sujet : Où placer son argent ? En suisse ou au Luxembourg ?

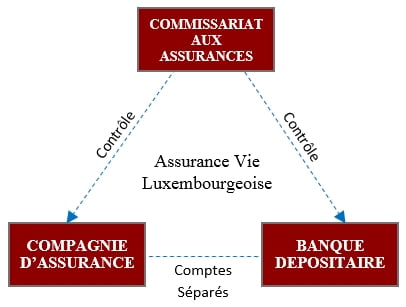

En parallèle du super privilège, les assurés ayant ouvert un contrat d’assurance-vie au Luxembourg bénéficient également du célèbre triangle de sécurité qui impose une ségrégation des avoirs entre l’assureur et le dépositaire, le tout contrôlé régulièrement par le Commissariat Aux Assurances luxembourgeois.

2. Les frais inférieurs de l'assurance vie Luxembourg

Au regard des atouts du contrat d’assurance-vie luxembourgeois, un client privé pourrait naturellement être amené à penser que les frais d’une assurance vie luxembourgeoise sont supérieurs à ceux d’une assurance vie française.

Il n’en est rien. Une assurance vie luxembourgeoise est moins chère que son équivalente de droit français car les montants des contrats souscrits sont nettement supérieurs et les clients au Luxembourg profitent ainsi d’une économie d’échelle.

Au niveau des frais d’entrée, nos clients bénéficient de frais d’entrée à 0%.

Par notre intermédiaire, il n’y a pas de droits d’entrée au Luxembourg ou de pénalités à la sortie non plus.

De même, nous sommes l’un des rares acteurs à ne pas prélever de frais sur versement sur le Private Equity déposé au sein de l’assurance vie luxembourgeoise de nos clients.

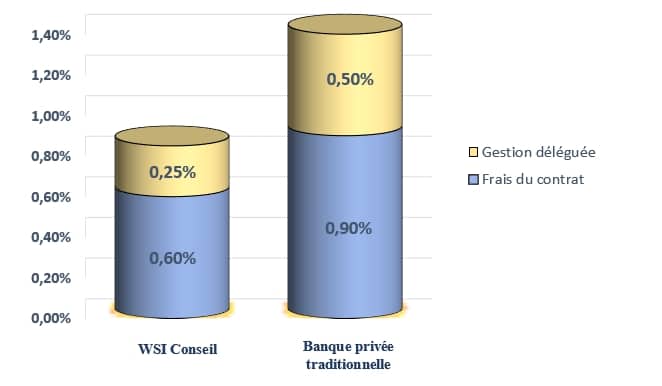

Quant aux frais de gestion annuels, pour une assurance vie française de qualité (excellent fonds euros, compagnie d’assurance renommée, unités de compte performantes, conseil en allocation, gestion pilotée, .), ils sont souvent de l’ordre de 0,95% par an.

Au Luxembourg, les frais de gestion sont quant à eux de 0,70% en moyenne en passant par notre cabinet car nos frais de structure ne sont pas ceux d’une banque privée.

L’assurance vie luxembourgeoise pratique donc une tarification inférieure à celle de la France, du fait notamment de tickets moyens individuels supérieurs.

Ils peuvent même descendre jusqu’à 0,50% sur des montants importants supérieurs à 5 millions d’euros.

En cas de délégation de gestion, il faut par ailleurs rajouter entre 0.25% et 1.10% de frais de gestion financière par an.

Nous prônons des frais raisonnables dans l’intérêt des performances de nos clients. Tout le monde doit y gagner mais le client en premier.

Résumé des frais standard inférieurs à la France :

- Frais d’entrée : 0%

- Frais de reversement : 0%

- Frais versement sur Private Equity : 0%

- Frais administratif : 0.60% en moyenne par an

- Délégation de gestion : 0.25% par an

- Frais d’arbitrage : proche de 0%

•

3. L'assurance vie au Luxembourg n'est pas concernée par la Loi Sapin 2

Pour rappel, cette loi a été votée le 8 novembre 2016.

La loi Sapin 2 limite, en cas de nécessité, la possibilité de retrait de contrats d’assurance vie ouverts en France.

Ce blocage pourrait avoir lieu en cas de rachat massif lié à une crise économique majeure ou un effondrement de la zone euro, par exemple.

La problématique de la dette française pourrait à terme, en cas de difficulté du pays, avoir un impact sur le blocage des retraits.

En revanche, en aucun cas, la loi Sapin 2 n’a été transposée dans le droit luxembourgeois et le Luxembourg ne peut pas réquisitionner une assurance vie contrairement à la France ou bloquer ses retraits.

Au Luxembourg, le souscripteur d’une assurance vie, ou d’un contrat de capitalisation d’ailleurs, a ainsi l’avantage d’ouvrir un contrat luxembourgeois qui ne peut être “réquisitionné” par l’Etat français le cas échéant.

Rappelons ici que le Grand Duché a une solidité financière très supérieure à celle de la France avec un niveau de Dette / PIB de 22% seulement pour le Luxembourg contre 120% pour la France.

Même si les fondements de la Loi Sapin 2 sont sains et louables, il est difficile d’accepter que l’on puisse pour autant bloquer de l’argent gagné durement tout au long d’une vie professionnelle.

C’est pourquoi, lorsqu’un client a le choix et connait les avantages des assurances vie luxembourgeoises, il préfèrera systématiquement ouvrir un contrat au Luxembourg plutôt qu’en France.

CRITERES | FRANCE | LUXEMBOURG |

Plafond de dépôt de garantie | 100.000 € Max | Sans limite |

Notation Standard & Poor's | AA, Dette / PIB = 120% | AAA, Dette / PIB = 22% |

Le souscripteur est créancier de premier rang | Non | Oui |

Qui récupère en 1er le capital en cas de faillite de l'assureur | L'Etat, puis les salariés, les actionnaires, ... | Le souscripteur récupère son capital en 1er |

Soumis à la Loi Sapin 2 (blocage des retraits) | Oui depuis 2016 | Non |

Intégration de Private Equity | Complexe voire impossible | Aisé au sein du FAS |

Neutralité fiscale pour les non résidents | Non, donc complexe en cas de retrait | Oui |

•

4. L'assurance vie luxembourgeoise, plus sophistiquée, est plus rentable

Une typologie financière plus variée et plus performante

La souplesse d’investissement d’une assurance vie luxembourgeoise est sans équivalent.

Les possibilités financières sont extrêmement larges et surpassent aisément ce qui est possible de faire en France.

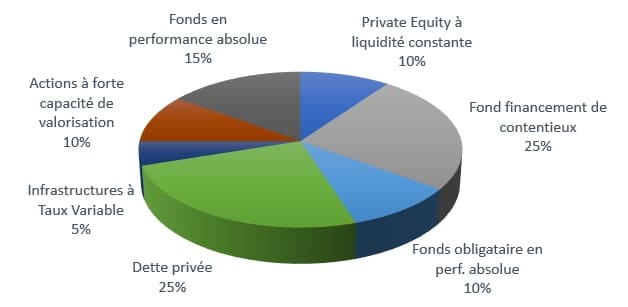

Ainsi, en plus d’une gestion traditionnelle, il est possible d’introduire dans une assurance vie luxembourgeoise du Private Equity, de la dette privée, du crowdfunding immobilier, des fonds de financement de contentieux, etc. …

Cela permet au souscripteur d’améliorer son rendement tout en réduisant le risque de son contrat.

« Pour en savoir plus sur les options offertes et choisir la meilleure assurance-vie au Luxembourg, découvrez notre guide détaillé qui compare les principaux contrats. »

Malheureusement, au sein d’une assurance vie française, les actifs éligibles sont restreints à une liste prédéfinie par l’assureur.

Au Luxembourg, cette liste est évolutive et il est possible de faire référencer des solutions financières pertinentes identifiées par le souscripteur ou le plus souvent son conseiller.

L’intégration de placements particulièrement variés et qualitatifs, comme la dette privée ou le Private Equity, permet d’obtenir un rendement bien supérieur à celui d’un contrat d’assurance vie français.

Une gestion multidevises

Dans un contrat d’assurance français, l’investissement se fait uniquement en euros.

En revanche, l’assurance-vie luxembourgeoise donne accès à des devises différentes comme le dollars, le franc suisse ou encore la Livre Sterling.

La variété de ces devises dépendra du choix de l’assureur en amont. Pour autant, cela ne doit pas être le critère n°1 de sélection d’un contrat d’assurance vie au Luxembourg.

Dans les faits, la plupart du temps, nous nous servons de cette possibilité de gestion comme d’un filet de sécurité en cas de défaillance de l’euro.

•

5. Il est possible de déléguer sa gestion en architecture ouverte

Le contrat d’assurance–vie luxembourgeois offre une véritable gestion sous mandat réglementée avec des ratios de dispersion sans équivalent en France.

Au-delà de 500 000 euros, des fonds internes dédiés (FID) peuvent être créés afin de déléguer la gestion aux meilleures sociétés de gestion de la place.

Les Fonds Internes Dédiés permettent à un investisseur de mettre en place une gestion individuelle sous mandat dédié.

L’investisseur confie ses actifs à la compagnie d’assurance-vie luxembourgeoise, mais ses placements seront gérés et arbitrés par une Société de Gestion.

Cette société construira pour vous un portefeuille sur mesure en fonction de votre profil de risque, objectifs et horizon d’épargne. Il est également possible de créer un portefeuille de titres non cotés dans ces FID.

Notre cabinet a l’habitude de travailler avec de grandes Sociétés de Gestion comme Lazard Frères, La Financière de l’Echiquier, DNCA ou encore la Compagnie Financière Edmond de Rothschild.

Sans perdre le bénéfice de l’antériorité fiscale de son contrat, le souscripteur peut ultérieurement changer librement son ou ses gestionnaires initialement sélectionnés.

•

Quel est le montant minimum d'entrée pour ouvrir une assurance-vie luxembourgeoise ?

Le montant minimum pour ouvrir une assurance vie luxembourgeoise varie selon les assureurs et le type de gestion choisi. En règle générale, les seuils d’entrée commencent à 125.000 €, comme c’est le cas pour des compagnies telles que La Baloise ou One Life. D’autres assureurs, comme Allianz Luxembourg, fixent ce montant à 250.000 €, tandis que Axa Luxembourg exige un placement initial de 300.000 €.

Ces montants peuvent toutefois être ajustés selon la résidence du souscripteur et la complexité administrative liée à son pays de résidence. Par exemple, un résident en dehors de l’Union européenne pourrait se voir demander un montant plus élevé pour l’ouverture d’un contrat.

Enfin, pour les investisseurs souhaitant déléguer la gestion de leur contrat via un FID (Fonds Interne Dédié), le seuil minimum peut également s’élever, notamment pour accéder à des sociétés de gestion spécialisées.

6. la fiscalité d'une assurance vie luxembourgeoise est extrêmement intéressante

Pendant la durée de vie du contrat, la fiscalité des contrats d’assurance-vie luxembourgeois est celle du pays de résidence du souscripteur.

Par conséquent, en cas de retrait, un résident fiscal français sera imposé sur son assurance-vie luxembourgeoise de la même manière que sur une assurance vie de droit français.

Cette fiscalité est particulièrement avantageuse pour les raisons suivantes :

- Aucune fiscalité ne s’applique pendant la phase de constitution de l’épargne

- La fiscalité s’applique uniquement en cas de retrait et sur la base d’un prorata Capital / Plus-Value applicable au montant du retrait

- Le taux d’imposition est extrêmement faible : 7.50% (ou 12.8%) seulement après 8 ans de détention avec des abattements de 4.600 € (célibataire) ou 9.200 € (couple)

Au niveau de la fiscalité successorale, si le bénéficiaire du contrat luxembourgeois est résident fiscal français au moment du décès de l’assuré, il bénéficiera d’une fiscalité fonction de l’âge du souscripteur lors des versements sur le contrat d’assurance vie.

Ainsi :

- Avant 70 ans, le cadre fiscal permet aux bénéficiaires désignés du contrat d’assurance vie luxembourgeois de percevoir les fonds sans droits de succession jusqu’à 152 500 € / bénéficiaire, avec une taxation forfaitaire de 20 % au-delà sur une tranche de 700.000 € / bénéficiaire, puis de 31,25 % au-delà de 852.500 €. Ce qui juste fantastique du point de vue de la fiscalité successorale. Article 990 du CGI.

- Après 70 ans, le cadre fiscal permet aux bénéficiaires du contrat d’assurance vie de bénéficier d’une exonération de droits de succession jusqu’à 30 500 €. Au-delà, la taxation s’applique en fonction du barème des droits de succession. Les intérêts et les plus-values des versements après 70 ans sont entièrement exonérés. Article 757 B du CGI.

Par ailleurs, précisons ici que le bénéficiaire d’un contrat peut accepter le bénéfice d’un contrat d’assurance tout en refusant par ailleurs la succession légale.

Enfin, le contrat d’assurance-vie luxembourgeois a comme intérêt d’autoriser une grande liberté et une grande souplesse dans la désignation des bénéficiaires d’un contrat, reflet des priorités patrimoniales du souscripteur assuré.

In fine, pour un résident fiscal français, l’assurance vie luxembourgeoise jouit du même environnement fiscal que l’assurance vie de droit français avec un meilleur rendement et une garantie très supérieure.

•

7. L'assurance vie luxembourgeoise est idéale pour les non résidents

La première raison qui incite les français vivant à l’étranger à ouvrir une assurance vie au Luxembourg plutôt qu’en France est la neutralité fiscale du contrat.

En effet, le Luxembourg est neutre par rapport à la fiscalité locale et ne va pas réclamer la moindre fiscalité à l’assuré.

A contrario, un français vivant à l’étranger qui ouvrirait un contrat d’assurance vie de droit français se verrait appliquer les dispositions des conventions internationales et une double imposition, en France comme dans son pays de résidence.

Pour éviter cette double imposition, il devra se rendre régulièrement au centre des impôts de lieu de résidence pour se faire tamponner le Cerfa approprié.

La démarche est très contraignante et s’appliquera à chaque retrait effectué sur l’assurance vie de droit français.

•

25 ans d'expérience en Banque Privée Master ESCP en Gestion de Patrimoine

Vous souhaitez ouvrir un contrat au Luxembourg

Échangeons sur vos objectifs, financiers et patrimoniaux. Nous vous trouvons le contrat idéal, le plus adapté à votre situation.